Ryczałt od przychodów ewidencjonowanych to korzystna forma opodatkowania firm, które generują małe koszty.

Ryczałt od przychodów ewidencjonowanych to prosta i przejrzysta forma opodatkowania. Płacisz określony procent od tego co zarobisz i nie interesuje Cię nic innego.

Stawka ryczałtu jest zmienna dla różnych rodzajów działalności. Podstawą tej formy opodatkowania jest przychód, niezależnie od poniesionych kosztów. W praktyce jest to jedna z rzadziej stosowanych form opodatkowania, niemniej jednak, dla pewnych grup zawodowych może być ona szczególnie korzystna. Jakie są wady i zalety ryczałtu od przychodów ewidencjonowanych?

ZGŁOSZENIE DO RYCZAŁTU

Aby rozliczać się zgodnie z ryczałtem masz obowiązek złożyć pisemne oświadczenie do urzędu skarbowego. Możesz to uczynić w momencie rozpoczynania działalności (na wniosku rejestracyjnym CEIDG-1) lub też zmienić formę opodatkowania do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy w roku podatkowym przychód lub do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu roku podatkowego.

Jeżeli przy wpisie do CEIDG nie wybierzesz tej formy opodatkowania, możesz ją jeszcze określić. W tym celu nie później niż w dniu uzyskania pierwszego przychodu złóż pisemne oświadczenie do urzędu skarbowego. Jeżeli nie zgłosisz likwidacji działalności lub w trakcie nie wybierzesz innej formy opodatkowania, dla US ciągle prowadzisz działalność opodatkowaną ryczałtem.

KTO MOŻE SKORZYSTAĆ Z RYCZAŁTU

Możesz wybrać ryczałt ewidencjonowany jeśli prowadzisz jednoosobową działalność gospodarczą lub spółkę cywilną (spółki z o.o. i spółki akcyjne nie mogą rozliczać się ryczałtem).

Ustawa z dnia 20 listopada 1998 roku wyklucza z grona potencjalnych ryczałtowców niektóre formy działalności. Ryczałt nie może zostać wykorzystany np. w przypadku:

- prowadzenia apteki,

- kupna i sprzedaży wartości dewizowych,

- handlu częściami do pojazdów mechanicznych,

- wytwarzania wyrobów opodatkowanych podatkiem akcyzowym.

Ponadto, z ryczałtu nie skorzystają osoby posiadające umowę o pracę, które chcą otworzyć działalność gospodarczą i wykonywać usługi dla tego samego pracodawcy. Działalność gospodarcza na etacie z ryczałtem jest jak najbardziej możliwa, ale musisz świadczyć usługi dla innych firm, niż Twój obecny pracodawca.

Kolejnym warunkiem ograniczającym dostęp do ryczałtu jest limit przychodów. Biorąc jednak bardzo pod uwagę bardzo wysokie limity, jest to warunek dotyczący niewielkiego odsetka przedsiębiorców. Z ryczałtu od przychodów ewidencjonowanych nie skorzystasz, jeżeli w ostatnim roku podatkowym uzyskałeś przychody przekraczające 2 miliony euro.

2. Kredyt gotówkowy BGŻ Paribas – do 200 tys. zł na otwarcie firmy

3. Telefony firmowe w PLAY – od 43 zł brutto

4. inFakt – księgowość i fakturowanie online

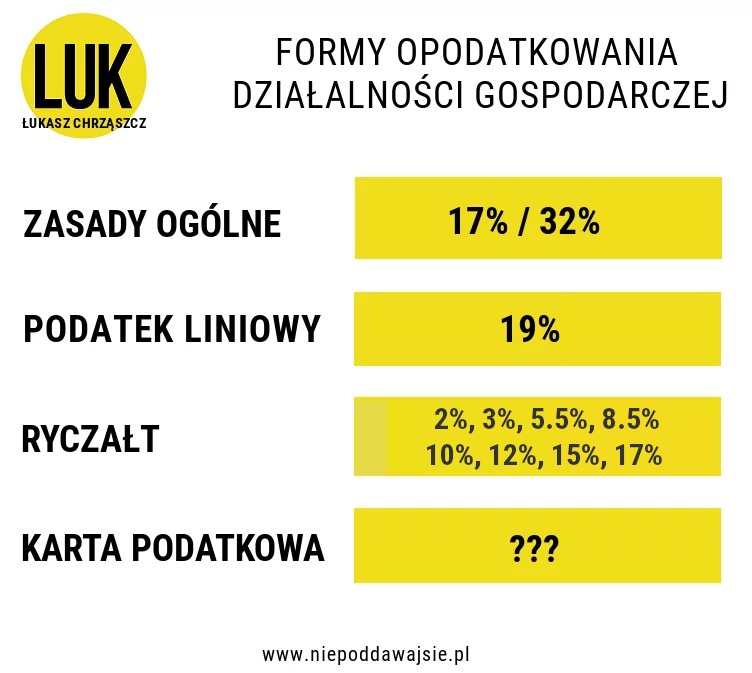

STAWKI RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH

Jak sama nazwa wskazuje, podatek ryczałtowy płaci się od przychodu, a nie od dochodu. Oznacza to, że koszty działalności nie obniżą podatku. Czy jest to korzystne? I tak, i nie. Istotne jest to, czy Twoja działalność generuje duże, czy małe koszty. Ważna jest także stawka podatku, jaką przyjdzie Ci płacić.

Od łącznej kwoty przychodów nalicza się podatek zgodnie ze stawką obowiązującą dla danego rodzaju działalności. Podatek zryczałtowany od przychodów posiada 8 stawek podatkowych: 2%, 3%, 5.5%, 8.5%, 10%, 12.5%, 15% i 17%.

To, jaką stawką zostanie opodatkowany przychód Twojej firmy nie zależy od Ciebie, lecz od ustawy o zryczałtowanym podatku dochodowym. Są w niej wymienione rodzaje działalności podlegające pod dane stawki.

Ryczałt 2% – dla kogo?

Stawka stosowana dla przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, o których mowa w art. 20 ust. 1c ustawy o podatku dochodowym od osób fizycznych.

Ryczałt 3% – dla kogo?

- działalność gastronomiczna, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu,

- działalność usługowa w zakresie handlu,

- działalność rybaków morskich i zalewowych w zakresie sprzedaży ryb i innych surowców z własnych połowów, z wyjątkiem konserw oraz prezerw z ryb i innych surowców z połowów,

- odpłatne zbycie składników majątku związanych z działalnością gospodarczą (poza nieruchomościami, które są opodatkowane podatkiem 10%),

- usługi związane z produkcją zwierzęcą (z wyjątkiem usług weterynaryjnych),

- odpłatne zbycie ruchomych składników majątku przedsiębiorstwa w spadku.

- niektóre dotacje i subwencje,

- odsetki od środków na rachunkach bankowych związanych z prowadzoną działalnością gospodarczą,

- umorzone lub przedawnione zobowiązania,

- świadczenia w naturze i inne nieodpłatne świadczenia,

- wynagrodzenie płatników.

Ryczałt 5.5% – dla kogo?

- prowadzenia działalności wytwórczej,

- roboty budowlane lub przewóz ładunków taborem samochodowym o ładowności powyżej 2 ton,

- odpłatne zbycie świadectw pochodzenia, o których mowa w art. 14 ust. 2 pkt 14 ustawy o podatku dochodowym od osób fizycznych.

- z działalności handlowej w zakresie sprzedaży:

– jednorazowych biletów komunikacji miejskiej,

– znaczków do biletów miesięcznych,

– znaczków pocztowych,

– żetonów i kart magnetycznych do automatów.

Ryczałt 8.5% – dla kogo?

- działalności usługowe, w tym gastronomiczne w zakresie przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu (z wyjątkiem wymienionej niżej jako objętej stawką 5,5% lub 3%),

polegających na wytwarzaniu przedmiotów (wyrobów) z materiału powierzonego przez zamawiającego. - prowizja uzyskana przez komisanta ze sprzedaży na podstawie umowy komisu,

- prowizja uzyskana przez kolportera prasy na podstawie umowy o kolportaż prasy,

- zwalczanie pożarów i zapobiegania im,

- edukacja (PKWiU dział 85) jeśli nie są świadczone w ramach wolnych zawodów,

- działalność bibliotek, archiwów, muzeów oraz pozostałych usług w zakresie kultury (PKWiU dział 91),

- o których mowa w art. 14 ust. 2 pkt 12 ustawy o podatku dochodowym.

Ryczałt 10% – dla kogo?

- odpłatne zbycie praw majątkowych lub nieruchomości będących:

– środkami trwałymi albo wartościami niematerialnymi i prawnymi, podlegającymi ujęciu w wykazie środków trwałych oraz wartości niematerialnych i prawnych,

– składnikami majątku, o których mowa w art. 22d ust. 1 ustawy o podatku dochodowym, z wyłączeniem składników, których wartość początkowa, ustalona zgodnie z art. 22g ustawy o podatku dochodowym, nie przekracza 1 500 zł,

– składnikami majątku, które ze względu na przewidywany okres używania równy lub krótszy niż rok nie zostały zaliczone do środków trwałych albo wartości niematerialnych i prawnych,

– składnikami majątku stanowiącymi spółdzielcze prawo do lokalu użytkowego lub udział w takim prawie, które nie podlegają ujęciu w wykazie środków trwałych oraz wartości niematerialnych i prawnych,

– składnikami majątku przedsiębiorstwa w spadku - bez względu na okres ich nabycia, nawet jeżeli przed zbyciem zostały wycofane z pozarolniczej działalności gospodarczej, a pomiędzy pierwszym dniem miesiąca następującego po miesiącu, w którym składnik majątku został wycofany z działalności i dniem jego zbycia nie upłynęło sześć lat.

Ryczałt 12% / 8.5% – dla kogo?

W tym przypadku stawki 12% i 8.5% dotyczą tych samych działalności. Stawkę 8.5% nalicza się do przychodu poniżej 100 tys. zł. Powyżej tej kwoty obowiązuje stawka 12%:

- przychody o których mowa w art. 6 ust. 1a,

- przychody o których mowa w art. 14 ust. 2 pkt 11 ustawy o podatku dochodowym,

- ze świadczenia usług związanych z zakwaterowaniem (PKWiU dział 55),

- ze świadczenia usług wynajmu i obsługi nieruchomości własnych lub dzierżawionych (PKWiU 68.20.1),

- z wykonywania usług w zakresie badań naukowych i prac rozwojowych (PKWiU dział 72),

- z wynajmu i dzierżawy:

– samochodów osobowych i furgonetek, bez kierowcy (PKWiU 77.11.10.0),

– pozostałych pojazdów samochodowych (z wyłączeniem motocykli), bez kierowcy (PKWiU 77.12.1),

– środków transportu wodnego bez załogi (PKWiU 77.34.10.0),

– środków transportu lotniczego bez załogi (PKWiU 77.35.10.0),

– pojazdów szynowych (bez obsługi) (PKWiU 77.39.11.0),

– kontenerów (PKWiU 77.39.12.0),

– motocykli, przyczep kempingowych i samochodów z częścią mieszkalną, bez kierowcy (PKWiU 77.39.13.0),

– własności intelektualnej i podobnych produktów z wyłączeniem prac chronionych prawem autorskim (PKWiU 77.40),

– ze świadczenia usług pomocy społecznej z zakwaterowaniem (PKWiU dział 87), innych niż świadczone w ramach wolnych zawodów.

Ryczałt 15% – dla kogo?

- usługi parkingowe,

- zakwaterowanie,

- w zakresie oprogramowania,

- fotograficzne,

- reprodukcja komputerowych nośników informacji,

- doradztwo w zakresie sprzętu komputerowego,

- obsługa centrali radio-taxi,

- pośrednictwo w sprzedaży hurtowej,

- pośrednictwo sprzedaży motocykli oraz części i akcesoriów do nich.

Ryczałt 17% – dla kogo?

Stawka 17% to ryczałt dla lekarzy, prawników, tłumaczy i nauczycieli. Są to osoby wykonujące tak zwane wolne zawody. Stawka ryczałtu 17% obowiązuje dla:

- lekarzy,

- lekarzy stomatologów,

- weterynarzy,

- techników dentystycznych,

- felczerów, położne, pielęgniarki,

- tłumaczy,

- nauczycieli w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godziny.

JAK ROZLICZYĆ RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

Prawidłowe rozliczenie przychodów na podstawie ryczałtu wymaga prowadzenia uproszczonej księgowości w postaci ewidencji przychodów. Nie zachodzi potrzeba ewidencjonowania kosztów, ponieważ w tej formie opodatkowania nie są potrzebne do ustalenia wysokości podatku. Przedsiębiorca ma jednak obowiązek gromadzenia i archiwizowania dowodów zakupu towarów na wypadek kontroli.

Rozliczanie kwartalne

Ryczałt od przychodów ewidencjonowanych dotyczy sprzedaży towarów oraz usług (pomniejszonych o VAT). Rozliczenia na podstawie ryczałtu możesz dokonać w systemie miesięcznym lub kwartalnym, o ile wcześniej zgłosisz wybrany system. Standardowo podatek jest płacony miesięcznie, ale z reguły warto przejść na płatności kwartalne.

Warunkiem jest uzyskanie mniejszego przychodu. Kwartalne rozliczenie możesz zastosować, jeśli otrzymane przychody w roku poprzedzającym rok podatkowy nie przekroczyły kwoty stanowiącej równowartość 200 000 euro.

Jak obliczyć PPE?

W celu obliczenia podatku PPE musisz wykonać kilka działań. Jest ich mniej, aniżeli w przypadku innych form opodatkowania. Zatem po kolei:

- Pierwszy etap to obliczenie podstawy do opodatkowania. W tym celu od przychodu odejmujesz ulgi od dochodu i 50% zapłaconej składki zdrowotnej.

- Kolejny krok to uzyskanie należnego podatku. Wysokość podatku PPE obliczasz poprzez pomnożenie stawki podatkowej razy podstawę do opodatkowania.

- Gdy ustalisz już łączną kwotę przychodu za cały okres rozliczeniowy, przechodzi do odjęcia składek na ubezpieczenie społeczne. W ten sposób masz obliczony PPE.

UWAGA! Jeśli wybierzesz ryczałt jako osoba prywatna, np. wynajmując płot pod reklamę, wówczas nie jest to podstawa do opłacania składek ZUS. Innymi słowy, wybierając ryczałt jako opodatkowanie niektórych przychodów nie musisz płacić od tych przychodów ZUS-u.

Ryczałt od przychodów ewidencjonowanych rozlicza się w deklaracji rocznej PIT-28. Zaliczki miesięczne lub kwartalne opłacasz do 20 dnia miesiąca następującego po okresie, za który jest opłacany podatek. Skrót podatku w przelewie bankowym to PPE.

Jeśli rozliczasz się ryczałtem pod koniec roku podatkowego, masz możliwość odliczenia od przychodu:

- darowizn przekazanych na cele społeczne.

- ulgę rehabilitacyjną,

- ulgę termomodernizacyjną.

Roczne zeznanie składasz w postaci formularza PIT-28 do końca lutego. Jeśli czerpiesz dochody także z innych źródeł (np. umowa o pracę), wówczas należy złożyć również odrębną deklarację.

SKŁADKA ZDROWOTNA NA RYCZAŁCIE

W przypadku ryczałtu, wysokość składki została uzależnione od osiąganego dochodu. Ustawodawca wprowadził jednak widełki i wyznaczył stałe wysokości składki zdrowotnej.

| Kwota przychodu stanowiąca podstawę obliczenia składki zdrowotnej | *Podstawa składki zdrowotnej | Wysokość (9%) składki zdrowotnej |

| przychód do wysokości 60000 zł | 60 proc. przeciętnego wynagrodzenia | 399,60zł |

| przychody od 60 000 zł do 300 000 zł | 100 proc. przeciętnego wynagrodzenia | 666 zł |

| przychody powyżej 300 000 zł | 180 proc. przeciętnego wynagrodzenia | 1198,80 zł |

WADY I ZALETY RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH

Zapoznaj się z tabelką prezentującą wady i zalety ryczałtu.

|

Ryczałt – zalety |

Ryczałt – wady |

|

|

Główną zaletą ryczałtu jest to, że stawka podatkowa może być znacznie niższa w porównaniu z innymi formami opodatkowania. Decydującym czynnikiem jest tutaj profil działalności. Z ryczałtu chętnie korzystają przedsiębiorcy, którzy prowadzą działalność kwalifikującą się do niższej stawki podatkowej.

W praktyce, dużo zależy od samych kosztów uzyskania przychody. Jeśli firma ponosi wysokie koszty, wówczas niższa stawka może nie do końca rekompensować poniesione koszty. Ważnym plusem ryczałtu od przychodów ewidencjonowanych jest także uproszczona księgowość.

Największym minusem jest oczywiście to, że od kwoty przychodów nie możemy odjąć kosztów ich uzyskania. Ponadto, przedsiębiorca decydujący się na taką formę opodatkowania nie ma możliwości preferencyjnego rozliczania się ze współmałżonkiem oraz na zasadach przewidzianych dla osoby samotnie wychowującej dziecko.

Dodatkowo, ryczałtowcy nie skorzystają z ulgi prorodzinnej. W głównej mierze to symulacja kosztów może dostarczyć odpowiedzi na pytanie, czy ryczałt okaże się opłacalną formą opodatkowania dla firmy.

DLA KOGO RYCZAŁT?

Podatek w formie ryczałtu będzie korzystny, jeśli:

- masz niskie koszty działalności. W tej formie opodatkowania koszty nie obniżają podatku.

- Chcesz ograniczyć koszty księgowe. Na ryczałcie nie trzeba prowadzić KPiR.

- Masz szansę dostać kredyt podatkowy.

- Jesteś singlem.

- Jeśli osiągniesz dochód z dzierżawy lub najmu prywatnego, który nie przekroczył 100.000 euro rocznie.

Reasumując, jeśli nie generujesz dużych kosztów lub wręcz Twoje koszty są skrajnie niskie, ryczałt będzie o wiele korzystniejszy niż podatek liniowy 19%.

W porównaniu ze skalą podatkową (zasady ogólne), ryczałt nie gwarantuje tylu ulg podczas rocznego PIT-u. Dlatego jest korzystny zwłaszcza dla singli i osób bez wspólnoty majątkowej.

PODSUMOWANIE

Ryczałt od przychodów ewidencjonowanych będzie korzystny zwłaszcza wtedy, gdy wejdzie tzw. Polski Ład. Wówczas system liczenia składek na NFZ spowoduje wzrost zainteresowania ryczałtem. Obecnie ryczałt jest również korzystny. Od 2021 roku niektóre działalności mają mniejsze stawki, choć liczba dostępnych do wyboru stawek zwiększyła się z 5 do 8.

Chcę prowadzić sprzedaż na rynku e-commerce art.wedkarskich czy mogę wybrać ryczałt i jaka wtedy obejmie mnie stawka opodatkowania?

Dzień Dobry Panie Łukaszu, świetnie prowadzona strona, śledzę od dawna !

Pracuję na etacie i chciałabym od tego roku dorobić sobie tworząc strony w oparciu o WordPress, bez pisania kodu itp.

Widzę, że Pan również się tym zajmuje, czy mogłabym więc się dowiedzieć jakie opodatkowanie jest najkorzystniejsze ? jdg+ ryczałt (ile %) ?

Pozdrawiam,

Aga

Jeszcze w zeszłym roku były 3 stawki a dzisiaj już 8? Mają rozmach…

Te stawki są atrakcyjniejsze bo powstały dzieki Polskiemu Ładowi

Paradoksalnie to prawda. Polski Ład wprowadził nowe stawki ryczałtu. Gdy dodać do tego atrakcyjną stawkę składki zdrowotnej, to ta forma opodatkowania może stać się jedną z najkorzystniejszych w polskim systemie.