Wielu małych przedsiębiorców zastanawia się jak prowadzić Księgę Przychodów i Rozchodów? Czy to w ogóle się opłaca?

W tym artykule poznasz ogólne zasady prowadzenia Księgi Przychodów i Rozchodów. Dowiesz się, kto może prowadzić taką formę ewidencji, a także sprawdzisz terminy w jakich należy dokonywać poszczególnych wpisów w księdze.

KTO MOŻE PROWADZIĆ KPiR?

Księga Przychodów i Rozchodów umożliwia uproszczoną ewidencję podatkową. Rejestrowane na bieżąco wpisy umożliwiają ustalenie podstawy opodatkowania. Ewidencja podatkowa w formie KPIR może być prowadzona przez:

- osoby fizyczne prowadzące działalność gospodarczą i rozliczające się zgodnie ze skalą podatkową lub podatkiem liniowym, które spełniają status małego podatnika.

- spółki jawne oraz fizyczne,

- spółki cywilne osób fizycznych,

- spółki partnerskie.

Księgę Przychodów i Rozchodów można wybrać w momencie zakładania działalności gospodarczej, jak również zmienić księgi rachunkowe na KPiR już w trakcie prowadzenia działalności. Warto jednak sprawdzić, czy spełnione są warunki potrzebne do zmiany formy ewidencji. W większości przypadków nie zachodzi obowiązek informowania urzędu skarbowego o zmianie formy ewidencji.

JAK PROWADZIĆ KPiR – TOP3 PROGRAMÓW

Poniżej TOP3 z naszego rankingu programów do KPiR. Poniższe programy są dostępne w wersji desktopowej – na komputer.

Jeśli szukasz programu do księgowości z pozycji przeglądarki, zajrzyj do rankingu księgowości online.

|

1

Najlepszy program do KPiR Systim.pl w Enadis

|

|||

| CENA od 24 zł/mc |

TESTY 30 dni za darmo |

||

| Przetestuj program do KPiR w Systim przez 30 dni za darmo | |||

|

|||

|

3

Program księgowy Formsoft SKP®

|

|||

| CENA od 299 zł jednorazowo |

TESTY 60 dni za darmo |

||

| Przetestuj program do KPiR w Formsoft przez 60 dni za darmo | |||

|

|||

Wszystkie możliwości prowadzenia KPiR

Dawniej księgowi i osoby prowadzące mikro firmy używali grubego skoroszytu A4, pióra i kalkulatora. Dzisiaj, jeśli chcesz samemu prowadzić KPiR wystarczy uruchomić Excel lub kupić niedrogi program księgowy online.

Księgę Przychodów i Rozchodów możesz prowadzić online, wówczas warto zajrzeć do rankingu programów do księgowania online. Możesz także zakupić program desktopowy, w tym celu zajrzyj do Rankingu programów do KPiR.

Wśród programów księgowych masz do wyboru na przykład inFakt. Praca w takim programie polega wprowadzaniu kosztów i faktur przychodowych, a KPiR generuje się sama. Wzór księgi w programach księgowych online jest tworzony przez pracowników takich firm i zgodny z rozporządzeniem Ministra Finansów. Dlatego nie musisz znać zasad, aby wygenerować Księgę Przychodów i Rozchodów.

W przypadku szybko zmieniających się przepisów podatkowych i prawnych w Polsce, skorzystanie z programu księgowego może być o wiele bezpieczniejsze niż samodzielne tworzenie Księgi Przychodów i Rozchodów. Zwłaszcza, że przepisy nakładają również obowiązek przesyłania do skarbówki pliku JPK, a w przyszłości być może każdej faktury.

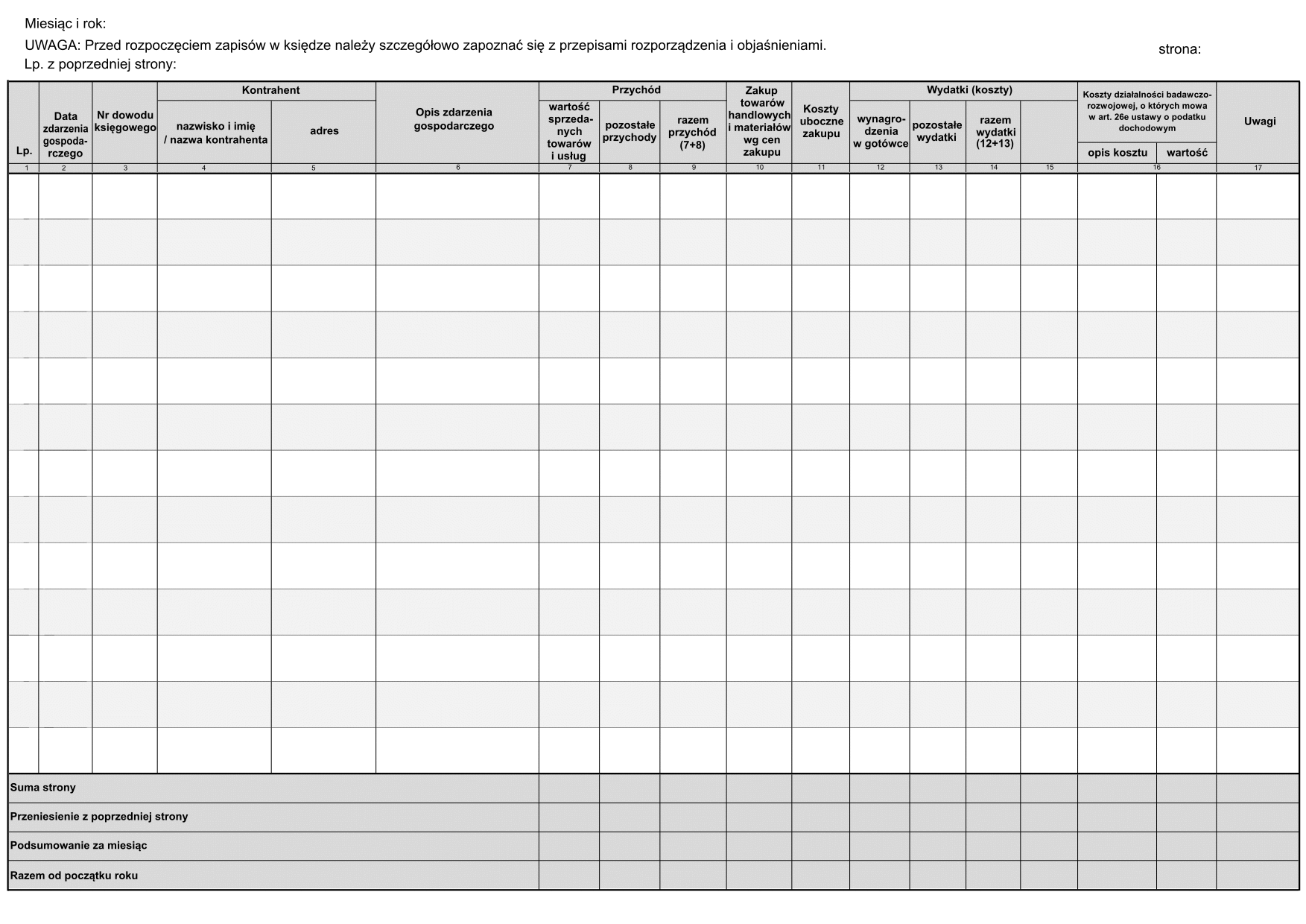

WZÓR KSIĘGI PRZYCHODÓW I ROZCHODÓW

Księga musi być prowadzona wedle wzoru określonego w załączniku do rozporządzenia ministra finansów w tej sprawie. Zgodnie ze wzorem który obowiązuje, kolumny w KPiR prezentują się następująco:

- kolumna 1 – numer porządkowy,

- kolumna 2 – informacje o dacie poniesienia wydatku lub uzyskania przychodu,

- kolumna 3 – numer dokumentu stanowiącego podstawę wpisu, np. numer faktury lub rachunku,

- kolumny 4 i 5 – nazwy i adresy swoich kontrahentów,

- kolumna 6 – informacje o rodzaju przychodu lub wydatku,

- kolumna 7 – dane dotyczące przychodów ze sprzedaży towarów i usług,

- kolumna 8 – pozostałe przychody, jak np. wynagrodzenia przedsiębiorcy, odpłatne zbycie składników majątku,

- kolumna 9 – suma przychodów z kolumn 7 i 8,

- kolumna 10 – wartość zakupionych towarów i usług według cen zakupu,

- kolumna 11 – koszty uboczne, jakie poniosłeś w związku z zakupem, jak np. koszty transportu, załadunku czy ubezpieczenia towaru w drodze,

- kolumna 12 – wynagrodzenia brutto wypłacane pracownikom, również wynikające z umowy zlecenia lub umowy o dzieło,

- kolumna 13 – pozostałe koszty nieuwzględnione w kolumnach 10-12, np.: czynsz za lokal, opłaty za energię, gaz wodę, telefon, zakup paliw, wydatki na remont, koszty podróży służbowej, składki na ubezpieczenia pracowników, amortyzację środków trwałych,

- kolumna 14 – suma kosztów wskazanych w kolumnach 12 i 13,

- kolumna 15 – miejsce na inne zaszłości gospodarcze nie wymienione we wcześniejszych kolumnach,

- kolumna 16 – komentarze i uwagi dotyczące zapisków we wcześniejszych kolumnach.

ZASADY PROWADZENIA KSIĘGI PRZYCHODÓW I ROZCHODÓW

W Księdze Przychodów i Rozchodów umieszczane są wszystkie dowody księgowe. W zdecydowanej większości przypadków są to oczywiście faktury VAT. Jednakże faktura może być zastąpiona innymi dokumentami, takimi jak:

- rachunki,

- noty księgowe,

- dowody przesunięć,

- dowody opłat pocztowych i bankowych,

- raporty fiskalne,

- opisy lub specyfikacje otrzymanych towarów,

- a także dowody wewnętrzne.

Dokumenty muszą jednak zawierać wiarygodne określenie wystawcy i wskazanie stron, datę wstawienia dowodu, przedmiot operacji gospodarczej i jej wartość, a także podpisy osób uprawnionych.

KPiR powinna być przechowywana w siedzibie przedsiębiorstwa lub w miejscu wykonywania działalności. Jeśli zlecimy prowadzenie księgi zewnętrznemu biuru rachunkowemu, wówczas KPiR jest przechowywana w biurze, a przedsiębiorca jest zobligowany do prowadzenia ewidencji sprzedaży. Wyjątkiem od tej reguły jest prowadzenie ewidencji na kasie fiskalnej.

Księga Przychodów i Rozchodów wraz z powiązanymi dokumentami powinna być przechowywana przez okres 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku dochodowego na podstawie księgi.

Jakie ewidencje trzeba prowadzić z KPiR?

Zgodnie z obowiązującymi przepisami, osoby prowadzące KPiR muszą równolegle prowadzić także inne, uzupełniające ewidencje. Obowiązkiem przedsiębiorcy jest ewidencja środków trwałych oraz wartości niematerialnych i prawnych. Pozostałe ewidencje są opcjonalne i zależą od następujących czynników:

- jeśli prowadzenie KPiR zleciłeś do biura rachunkowego, wówczas pojawia się konieczność prowadzenia ewidencji sprzedaży;

- jeżeli włączyłeś samochód jako środek trwały wyłącznie na cele firmy i chcesz odliczyć 100% wydatków na jego użytkowanie, potrzebna jest ewidencja przebiegu pojazdów;

- w przypadku działalności kantorowej wymagana jest ewidencja kupna i sprzedaży wartości dewizowych.

Terminy wpisów dokonywanych w KPiR

Prowadzenie KPiR w dużej mierze jest powiązane z przestrzeganiem określonych terminów. Co do zasady, zapisów w księdze należy dokonywać na bieżąco, raz dziennie po zakończeniu dnia, nie później niż przed rozpoczęciem działalności w kolejnym dniu.

Jeśli Księga jest prowadzona przez biuro rachunkowe, wówczas można dokonywać zapisów w porządku chronologicznym w terminie do 20. dnia każdego miesiąca za miesiąc poprzedni.

W przypadku terminów wykazywania przychodów, decydująca jest data wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi. Co za tym idzie, wpis nie może być dokonany później, niż data wystawienia faktury lub uregulowania należności.

Sprawa jest nieco bardziej skomplikowana, jeśli chodzi o terminy księgowania kosztów. Tutaj wiele zależy od formy poniesionych kosztów:

- zakup towarów handlowych oraz materiałów podstawowych zwykle zapisuje się zgodnie z datą wystawienia faktury. Jeśli jednak faktura zostanie wystawiona po otrzymaniu lub dokonaniu obrotu, wówczas należy sporządzić dokładny opis otrzymanego towaru. Taki opis musi zawierać datę zakupu i podpis osoby, która przyjęła towar.

- Koszty wynagrodzeń zapisuje się pod datą faktycznego poniesienia wydatku: wniesienia dyspozycji lub zrealizowania wypłaty;

- Pozostałe wydatki w KPiR mogą być księgowane zgodnie z metodą kasową (data wystawienia dowodu księgowego) lub metodą memoriałową (koszty bezpośrednie zestawione z okresem, w którym uzyskano wynikające z nich przychody, a koszty pośrednie w dacie ich poniesienia.

Chociaż Księga Przychodów i Rozchodów jest uproszczoną formą ewidencji księgowej, początkujący przedsiębiorcy powinni zastanowić się nad skorzystaniem z usług biura rachunkowego lub zainwestowaniu w program, który znacznie upraszcza prowadzenie takiej księgi.

Jak zapisywać koszty na przełomie roku: metoda kasowa i memoriałowa

Pewną trudnością jest księgowanie kosztów na przełomie roku. Także w tej sytuacji stosuje się jedną z dwóch wyżej wymienionych metod, a mianowicie:

- metodę kasową

- metodę memoriałową.

Najprostsza jest metoda kasowa, w której zakłada się, że za dzień poniesienia kosztu należy uznać dzień wystawienia dowodu poniesionych kosztów (faktury, rachunku lub innego dokumentu).

Metoda memoriałowa jest dużo bardziej skomplikowana, ponieważ poniesione koszty pośrednie należy rozliczać zgodnie z datą wystawienia dokumentu, podczas gdy koszty bezpośrednie przyporządkowuje się do przychodu oraz okresu, w którym przychód ten został osiągnięty.

PODSUMOWANIE

Uproszczona księgowość to doskonała opcja dla małych i mikro firm. Możesz prowadzić Księgę Przychodów i Rozchodów samodzielnie na kilka sposobów:

- w arkuszu kalkulacyjnym,

- w programie księgowym online,

- w programie księgowym desktopowym – uruchamianym z dysku komputera.

Najczęściej spotykanym rozwiązaniem jest jednak oddelegowanie zadań księgowych do biura rachunkowego.

Dobre info dla małych firm, fajnie że jest opcja uproszczona księgowość bo nie każdy musi mieć od razu księgową. Przydatne też te programy, warto się zainteresować.

Ja też właśnie zastanawiam się nad uproszczoną księgowością