Prowadząc działalność gospodarczą na KPiR, Twoim obowiązkiem jest zrobić spis z natury na koniec roku podatkowego.

Przepisy Rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (KPiR) mówią o konieczności sporządzenia spisu z natury. Przedsiębiorca musi przeprowadzić spis z natury w kilku wypadkach:

- na dzień 1 stycznia,

- na koniec każdego roku podatkowego,

- na dzień otwarcia firmy w ciągu roku podatkowego,

- gdy utraci prawo do formy opodatkowania w postaci ryczałtu,

- w spółce cywilnej – gdy dochodzi do zmiany wspólnika lub zmiany proporcji udziałów,

- w razie likwidacji działalności gospodarczej.

W Urzędzie Skarbowym zgłasza się wyłącznie spis z natury na dzień 1 stycznia, na koniec roku podatkowego oraz na dzień rozpoczęcia prowadzenia działalności.

Czy to oznacza, że musisz sporządzić dwa remanenty – jeden na koniec roku a drugi na dzień 1 stycznia? Zgodnie z rozporządzeniem, możesz być zwolniony ze sporządzenia spisu z natury na 1 stycznia nowego roku podatkowego. Wystarczy, że sporządzisz remanent na koniec poprzedniego roku podatkowego. Wówczas księgę przychodów i rozchodów rozpoczynasz spisem z 31 grudnia poprzedniego roku podatkowego.

Spis z natury na koniec roku – jaka data?

W praktyce przyjęło się, że spis z natury na koniec roku może zostać wykonany wcześniej niż 31 grudnia. Musisz jednak wziąć pod uwagę to, że wykonując remanent np. 25 grudnia, przez 6 dni do końca roku może nastąpić zmiana stanów posiadanych środków. Np. po dokonaniu sprzedaży. Wówczas należy takie zmiany ująć w spisie, aktualizując go do wskazań bieżących.

Wartość spisu z natury powinna otwierać i zamykać księgę przychodów i rozchodów za dany rok podatkowy. Powinna być zatem pierwszym i ostatnim zapisem.

Co powinien zawierać remanent na koniec roku?

W spisie z natury na koniec roku wykazuje się wszystkie składniki majątkowe, które pozostały na stanie magazynowym na dzień 31 grudnia.

Remanent powinien zawierać przeliczone:

- towary handlowe – składniki przeznaczone do sprzedaży w stanie nieprzerobionym,

- materiały (surowce) podstawowe i pomocnicze – materiały, dzięki którym w procesie produkcji lub przy świadczeniu usług powstaje gotowy produkt. Np. szampony, odżywki, farby do włosów stosowane w salonie fryzjerskim, materiały stomatologiczne u dentysty czy nici, kleje i fleki u szewca. To także materiały stanowiące część składową (montażową) wyrobu lub ściśle z wyrobem złączone (np. opakowania – puszki, butelki) oraz opakowania wysyłkowe wielokrotnego użytku (np. transportery, palety).

Firmy produkcyjne i działające w szerszym spektrum niż handel, ujmą w remanencie również:

- półwyroby, produkcję w toku,

- wyroby gotowe,

- braki i odpady.

UWAGA! Spis z natury wykonany na koniec roku podatkowego nie zawiera wyposażenia, środków trwałych oraz wartości niematerialnych i prawnych. Te aktywa wykazujesz w ewidencji wyposażenia lub ewidencji środków trwałych.

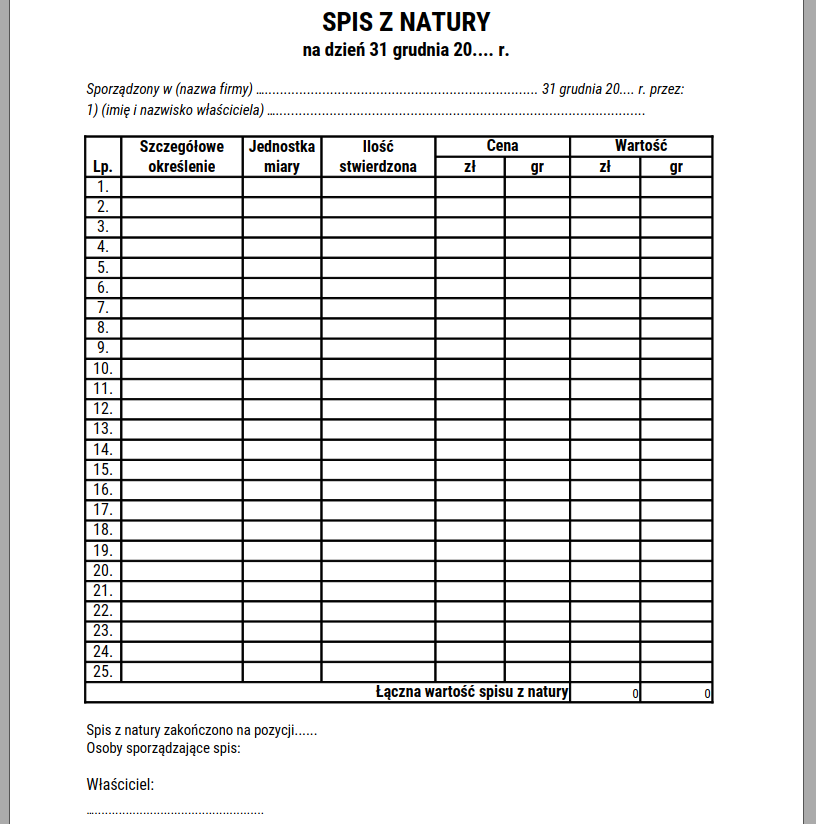

Spis z natury – wzór

Jeżeli korzystasz z programu magazynowego, to masz ułatwione zadanie. Polecane programy magazynowe mają przydane opcje podczas inwentaryzacji. Tradycyjny spis z natury wygląda jak poniżej.

Całościowy spis z natury łącznie z danymi przedsiębiorcy powinien zawierać:

- imię i nazwisko przedsiębiorcy (nazwę firmy),

- datę sporządzenia,

- numerację pozycji,

- szczegółowe określenie towaru i innych składników majątku,

- jednostkę miary,

- ilość materiałów i towarów wyliczoną w czasie spisu,

- cenę w złotych i groszach,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury,

- wartość pomniejszenia,

- klauzulę „Spis zakończono na pozycji…”,

- podpis właściciela i osoby uczestniczącej w sporządzeniu remanentu.

Powyżej widzisz wzór spisu z natury. Wersję edytowalną .doc i .pdf znajdziesz w zakładce Wzory dokumentów.

Wycena spisu z natury

Zliczenie stanów to pierwszy etap pracy. Drugim etapem jest wycena przeprowadzonego spisu, konieczna do określenia wartości remanentu na koniec roku. Wycena składników w spisie z natury musi zostać dokonana najpóźniej w terminie 14 dni po zakończeniu remanentu. Weź to do serca, bo brak wyceny remanentu to wykroczenie.

Jak wycenić remanent?

Materiały i towary handlowe – wyceniasz według cen zakupu lub cen nabycia. Cena nabycia to cena zakupu + koszty dostawy, opakowania itp. Wycena może być też dokonana wg cen rynkowych z dnia sporządzenia remanentu (jeśli są niższe od cen zakupu lub nabycia).

UWAGA! Jeśli jesteś zarejestrowany do VAT i od zakupionych towarów przysługiwało Ci odliczenie podatku VAT, to w remanencie wyceniasz towary wg cen netto. W pozostałych przypadkach towary wycenia się wg wartości brutto.

W przypadku firm produkcyjnych, prowadzących szerszą działalność, w remanencie będą do wyceny także inne składniki:

- wyroby gotowe, półwyroby oraz braki – wycena wg kosztu ich wytworzenia,

- odpady użytkowe – wyceniasz wg wartości wynikającej z oszacowania ich przydatności do dalszego użytkowania,

- towary, których produkcja nie została jeszcze zakończona – wyceniamy wg kosztu wytworzenia (koszty te nie mogą być jednak niższe od kosztów materiałów zużytych do produkcji niezakończonej),

- produkcję zwierzęcą – wg cen rynkowych na dzień sporządzenia spisu.

Po co wykonuje się spis z natury na koniec roku?

Wiesz już co powinien zawierać spis z natury na koniec, ale nadal nie znasz sensu. Otóż podstawowym zadaniem skarbowym spisu z natury jest określenie rzeczywistego dochodu, jaki osiągnąłeś w danym roku. Pochodną tej czynności jest sprawdzenie, czy zapłacisz mniejszy czy większy podatek dochodowy. Wartość spisu z natury wpływa bowiem na rzeczywisty dochód jaki osiągnąłeś w danym roku. Przekonaj się sam.

1. Wartość remanentu na 31 grudnia 2019 roku jest większa od wartości remanentu na 1 stycznia 2019 r.

Gdy wartość remanentu na koniec roku jest wyższa od wartości spisu z natury z początku roku (czyli spisu z natury z zeszłego roku), wówczas o tę różnicę zmniejszą się koszty uzyskania przychodu. Mniejsze KUP (koszty uzyskania przychodu) to większy podatek do zapłacenia za zeszły rok.

2. Wartość remanentu na 31 grudnia 2019 roku jest mniejsza od wartości remanentu na 1 stycznia 2019 r.

W takim przypadku koszty uzyskania przychodu wzrosną o różnicę pomiędzy wartością remanentu na koniec roku a wartością remanentu na początek roku. Wyższe KUP zmniejszy podatek dochodowy do zapłacenia za rok ubiegły.

Zerowy remanent

Działalność usługowa charakteryzuje się możliwością wystąpienia remanentu zerowego. Jest to sytuacja, gdy nie firma nie prowadzi sprzedaży towarów, a stan towarów i materiałów w firmie jest zerowy. Gdy firma usługowa rozlicza się na podstawie KPiR, nie zwalnia to jej z przeprowadzenia spisu z natury.

Na spisie z natury w firmie usługowej muszą znaleźć się następujące dane:

- imię i nazwisko przedsiębiorcy,

- nazwa firmy,

- data sporządzenia,

- pozycja określającą wartość remanentu,

- podpisy przedsiębiorcy i (opcjonalnie) pracowników.

W zerowym spisie z natury w polu „Łączna wartość spisu z natury” wpisuje się wartość „0”.

Zerowego spisu z natury nie ma obowiązku zgłaszać do Urzędu Skarbowego. Wystarczy go sporządzić, wycenić i uwzględnić w KPiR. Spis z natury musi być przechowywany z innymi dokumentami księgowymi przez okres 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Wprowadzenie spisu z natury do KPiR

Po wykonaniu remanentu na koniec roku, należy ostateczną wartość wprowadzić w Księdze Przychodów i Rozchodów.

W ogarnięciu pomoże Krajowy System eFaktur, który wchodzi w życie od 2024 roku.

1) Prowadzisz księgowość firmy samodzielnie

Jeśli samodzielnie prowadzisz Księgę Przychodów i Rozchodów, wartość spisu z natury ujmujesz w ostatniej pozycji KPiR. Albo osobno każdą pozycję towarów i materiałów albo jednym zapisem, który podsumuje całość spisu. W sytuacji, gdy firma nie ma na stanie towarów handlowych i wartość spisu z natury wynosi 0 zł, to także powinien zostać ujęty w księdze.

Warto rozważyć w tym przypadku skorzystanie z aplikacji księgowo-fakturowej, która pozwali w prosty sposób prowadzić księgowość firmy. Do wyboru masz na przykład aplikację inFakt, która umożliwia prowadzenie KPiR i stały kontakt z dedykowanym księgowym. Wejdź na stronę inFakt i za darmo przetestuj działanie aplikacji.

2) Zlecasz prowadzenie księgowości w biurze rachunkowym

Przygotowany przez Ciebie dokument ze spisem z natury przekazujesz księgowemu, który wprowadzi dane do KPiR.

Serio trzeba robić spis z natury na koniec roku? Troche to skomplikowane bo zawsze coś się zmienia przed końcem.