Czy warto przystąpić do PPK? Pracownicze Plany Kapitałowe to pomysł na budowę emerytury kapitałowej. Poznaj zasady uczestnictwa i opinię o PPK.

PPK, czyli Pracownicze Plany Kapitałowe to kolejny – po OFE, pomysł państwa na budowę emerytury kapitałowej. Program jest odpowiedzią na mizerne podejście Polaków do oszczędzania na emeryturę. Polacy w większości nie myślą o przyszłości lub kończą myślenie na ZUS-ie. Tymczasem ZUS już dawno zbankrutował. Niski przyrost naturalny i przywileje emerytalne różnych grup zawodowych spowodowały, że państwo musi dopłacać do emerytur z budżetu.

W poniższym artykule znajdziesz odpowiedzi na pytania:

- Co to są Pracownicze Plany Kapitałowe?

- Zasady uczestnictwa i rezygancja z PPK

- Czy PPK to nowe OFE? Opinia o PPK

- Ile zaoszczędzę w PPK?

- Jakie obowiązki spoczywają na pracodawcy?

Rezygnacja z PPK, czyli na czym polega dobrowolność uczestnictwa?

Ustawodawca po raz kolejny zastosował fortel, wykorzystując bierność społeczeństwa. Otóż uczestnictwo w PPK jest dobrowolne, ale na zasadzie oświadczenia, że nie chce się przystępować do programu. Pracownicy, którzy nie złożą oświadczenia, będą automatycznie rejestrowani w PPK. Taki automatyczny zapis będzie ponawiany co 4 lata i co 4 lata będzie trzeba pisać pismo do pracodawcy o rezygnacji z oszczędzania w PPK.

Podobna sytuacja miała miejsce kilka lat temu, gdy dano Polakom możliwość pozostawienia środków w OFE lub przeniesienia ich do ZUS. Pozostawienie środków w OFE wymagało oświadczenia. Jest to sprawdzona metoda działania władzy, która skądinąd słusznie zakłada bezczynność społeczeństwa. Gdyby przystąpienie do PPK wiązało się ze złożeniem oświadczenia, to przystąpiłoby do niego o wiele mniej pracowników.

Rezygnacja z PPK – wniosek

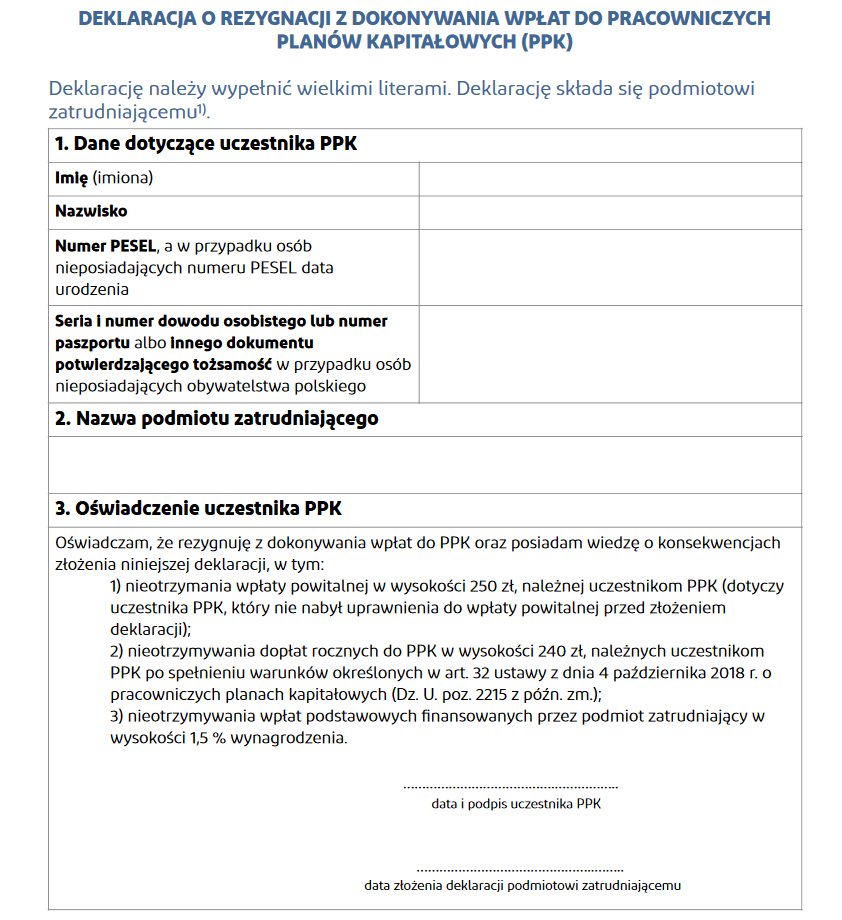

Jeśli zamierzasz zrezygnować z PPK, musisz wypełnić deklarację i dostarczyć pracodawcy. Wniosek o rezygnację z PPK znajdziesz na stronie wzory dokumentów w zakładcie „Finanse osobiste”. Dokument jest dostępny w formacie PDF.

Deklaracja o rezygnacji z dokonywania wpłat do PPK zawiera:

1) dane pracownika:

a) imię (imiona) i nazwisko,

b) numer PESEL, a w przypadku osób niemających nr PESEL datę urodzenia,

c) serię i numer dowodu osobistego lub numer paszportu lub innego dokumentu potwierdzającego tożsamość (dla osób nieposiadających polskiego obywatelstwa),

2) nazwę pracodawcy,

3) oświadczenie pracownika o posiadaniu przez niego wiedzy o konsekwencjach złożenia deklaracji.

Zgodnie z rozporządzeniem, rezygnacja z PPK musi być sporządzona na papierze. Deklarację musisz wypełnić wielkimi literami, a każdą korektę powinieneś potwierdzić swoim podpisem.

Ile na PPK wpłaci pracownik, pracodawca, a ile państwo?

Pracownicze Plany Kapitałowe są finansowane przez trzy podmioty: pracownika, pracodawcę i państwo. Jeśli pracownik wyrazi chęć przystąpienia do PPK, pracodawca jest zobligowany wpłacać 1,5% wynagrodzenia brutto. Może też dokonać wpłaty dodatkowej, która jest dobrowolna. Razem z wpłatami pracowników, łączne oszczędności mogą wynieść aż 8% wynagrodzenia brutto. Do tego dokłada się państwo: 250 zł na start i 240 zł rocznie.

Co istotne, wpłata na PPK jest zwolniona ze składek na ubezpieczenia społeczne. Przedsiębiorca nie może potrącać pieniędzy na PPK z wynagrodzenia pracownika. W przypadku osób, które mają niskie dochody, wpłata obowiązkowa może być niższa niż 2% i wynieść minimum 0,5% wynagrodzenia brutto. Dokładny zakres wpłat przedstawia poniższa tabela.

| Wpłaty na PPK (obowiązkowe) | Wpłaty na PPK (dobrowolne) | Maksymalna wpłata na PPK | |

|---|---|---|---|

| Wpłaty pracowników |

2% wynagrodzenia brutto | do 2% wynagrodzenia brutto | 4% wynagrodzenia brutto |

| Wpłaty pracodawców | 1,5% wynagrodzenia brutto | do 2,5% wynagrodzenia brutto | 4% wynagrodzenia brutto |

| łączna maksymalna wpłata: | 8% wynagrodzenia brutto | ||

| Wpłata państwa | wpłata powitalna – 250 zł, dopłata roczna – 240 zł | ||

Wypłata pieniędzy z PPK

Odpowiedź na pytanie „czy warto przystąpić do PPK” uzależniona jest od możliwości korzystatnia z zaoszczędzonych pieniędzy. Ustawodawca przewidział 3 sposoby wypłaty pieniędzy z PPK:

- po osiągnięciu 60 roku życia jako forma emerytury,

- przed ukończeniem 60 roku życia w 2 przypadkach,

- przed ukończeniem 60 roku życia jako rezygnacja z PPK.

Pracownicze Plany Kapitałowe pozwolą Ci na oszczędzanie pieniędzy na emeryturę. Wiek emerytalny w przypadku PPK określono na 60 lat. Po osiągnięciu tego wieku, bez względu na to, czy będziesz dalej pracował czy nie, będziesz mógł wypłacić środki zgromadzone w PPK. Co istotne z punktu widzenia planujących dłuższy żywot ;) oszczędzanie w PPK będzie możliwe także po osiągnięciu 60 roku życia.

Bitcoin i inne kryptowaluty – dla początkujących

Gdzie ulokować pieniądze? – ranking najlepszych lokat

Mieszkania na wynajem – książka o tym, jak zarabiać na wynajmie

Emerytura z PPK w praktyce

Pierwszy rodzaj wypłaty dotyczy osób po 60 rż. Jeśli po 60 urodzinach będziesz chciał korzystać z pieniędzy zgromadzonych w PPK, do wyboru będzie jeden z poniższych sposobów wypłaty:

- Jednorazowa wypłata 25% środków, a reszta środków wypłacana co miesiąc przez co najmniej 10 lat lub dłużej. Wypłata w ten sposób będzie zwolniona z podatku od dochodów kapitałowych.

- Wypłacenie całości zgromadzonych środków w dowolnej liczbie rat, np. w jednej racie. Jednak wypłata w mniej niż 120 miesięcznych ratach będzie wiązała się z zapłatą podatku od dochodów kapitałowych.

- Dokonanie wypłaty na polisę w zakładzie ubezpieczeń z prawem do świadczenia okresowego lub dożywotniego, ewentualnie na rachunek terminowej lokaty na warunkach określonych w ustawie.

- Wypłacenie środków w formie świadczenia małżeńskiego (wypłata z jednego wspólnego rachunku małżeńskiego).

Drugi rodzaj wypłat jest przeznaczony dla osób, które nie ukończyły 60 roku życia. W trakcie gromadzenia środków w PPK będziesz miał możliwość:

- wypłacenia środków na pokrycie wkładu własnego w kredycie hipotecznym, o ile nie ukończyłeś 45 lat. Możesz wypłacić do 100% środków, ale z obowiązkiem zwrotu,

- wypłacenia pieniędzy w przypadku poważnej choroby lub choroby najbliższej rodziny (małżonka lub dziecka). W takim przypadku wypłacisz do 25% środków, bez obowiązku zwrotu.

Trzeci rodzaj wypłaty dotyczy osób, które chcą zrezygnować z PPK przed ukończeniem 60 roku życia. W takim przypadku będziesz mógł otrzymać całość wpłaconych przez siebie (nie przez pracodawcę i nie przez państwo) środków. Dodatkowo od wypłaty zostaną potrącone:

- podatek od dochodów kapitałowych,

- środki które dopłacało państwo,

- 30% wpłat pracodawcy, gdyż były zwolnione ze składek na ubezpieczenia społeczne (owe 30% zostanie przypisane do Ciebie jako składka w ZUS).

Czy oszczędzanie w PPK się opłaca?

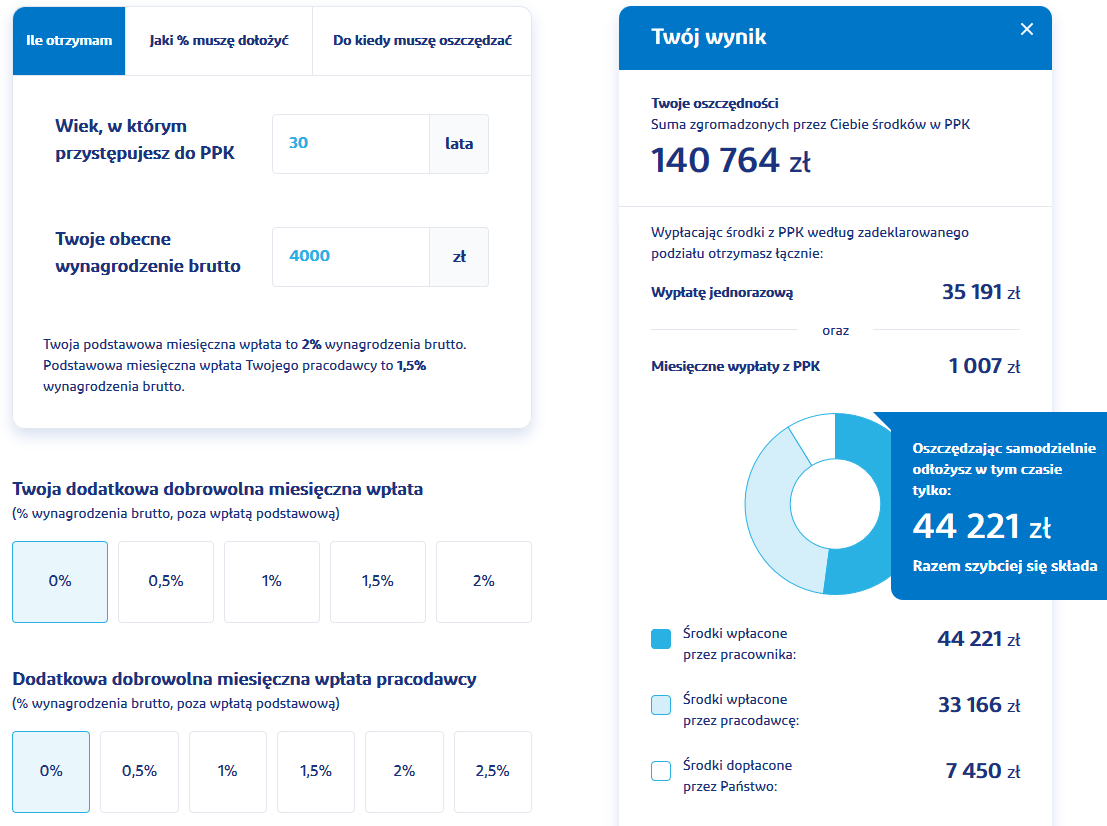

Pytanie o opłacalność oszczędzania pada najczęściej. Trudno się dziwić, każdy chce wiedzieć, ile zyska wpłacając przez kilkadziesiąt lat pieniądze do PPK. Poniżej krótkie zobrazowanie, na podstawie oficjalnego kalkulatora. Przykład zakłada odkładanie z pensji 4000 zł brutto przz pracownika mającego 30 lat i oszczędzającego do 60 roku życia.

Przykład nie zakłada wzrostu pensji w przeciągu lat, więc będzie obarczony poważnym błędem. Ostateczną kwotą „emerytury” także nie należy się zbytnio podniecać, gdyż dzisiejsze 1000 zł przed 10 laty miało wartość ok. 2000 zł, a za 10 lat może mieć wartość dzisiejszych 500 zł, jak nie mniejszą!

Dziedziczenie środków z PPK

Jeszcze w trakcie swojego życia możesz złożyć pisemne oświadczenie, w którym zawrzesz warunki dziedziczenia. Możesz wskazać, której osobie lub osobom będą należne środki w przypadku Twojej śmierci.

W przypadku śmierci ubezpieczonego, pieniądze z PPK są przekazywane:

- małżonkowi – w sytuacji, gdy pracownik był w związku małżeńskim. Wypłacie transferowej na rachunek PPK, IKE lub PPE małżonka będzie podlegało 50% uzbieranej kwoty. Małżonek może też zażyczyć sobie wypłaty w gotówce.

- osobom wskazanym przez pracownika – środki, które nie zostaną wypłacone małżonkowi, zostaną przekazane osobom wskazanym przez pracownika. Podobnie jak w przypadku małżonka, osoba uprawiona może wypłacić pieniądze w gotówce lub na rachunek PPK, IKE lub PPE.

- wg ogólnych zasad dziedziczenia – jeśli w chwili śmierci nie ma osoby uprawnionej do otrzymania pieniędzy z PPK, zostaną one przekazane najbliższej rodzinie ubezpieczonego, w kolejności ustalonej w ogólnych warunkach ubezpieczenia.

Czy PPK to nowe OFE? Opinia o PPK

Pamiętacie oburzenie, gdy rząd – najpierw PO, potem PiS, zainkasował pieniądze z OFE i przeniósł do ZUS? Tym razem ustawodawca zdecydował się na potwierdzenie prywatności środków, wprowadzając expressis verbis w ustawie. Oznacza to, że rząd jednoznacznie i dosadnie opisał prawo do własności środków w PPK. Rzecz jasna, zapisy ustawy można w każdej chwili zmienić, choć ekonomiści twierdzą, że równałoby się to z nacjonalizacją porównywalną do zawłaszczenia nieruchomości lub złota.

Błąd z OFE polegał w głównej mierze na zasadach w obracaniu środków i opłatach, które pobierały instytucje finansowe. Fundusze pobierały opłaty za samo zarządzanie pieniędzmi, bez względu na skuteczność inwestycji. Czy państwo nauczyło się na własnych błędach? Sprawdźmy. Instytucje finansowe, które będą zajmowały się inwestowaniem Twoich pieniędzy będą pobierały następujące opłaty:

- Opłata za zarządzanie PPK – maksymalnie 0,5% wartości aktywów netto funduszu w skali roku.

- Wynagrodzenie uzależnione od wyniku – maksymalnie 0,1% wartości aktywów. Tylko w przypadku, gdy fundusz będzie miał w dodatnią stopę zwrotu w danym roku. Stopa musi być wyższa od stopy referencyjnej, określonej w rozporządzeniu Ministra Finansów. Dodatkowo wynik funduszu na ostatni dzień wyceny w listopadzie musi być na poziomie nie niższym, niż 75% najwyższych stóp zwrotu funduszy.

W OFE obowiązywały o wiele lepsze warunki dla bankierów – koszty prowadzenia OFE pochłaniały nawet 4% zarządzanego kapitału. Obsługa PPK będzie prawie 8x tańsza, co może rodzic nadzieje, że pieniądze nie wyparują. Nie mniej płacenie 5x wyższej opłaty za samo zarządzanie niż za wyniki inwestycji powinno dać do myślenia. Zwłaszcza, że w drodze negocjacji instytucje są w stanie zejść z pułapu 0,5% nawet do zera, byle tylko pozyskać pieniądze do obrotu.

Obracanie pieniędzmi w PPK. Czy warto przystąpić?

Pieniądze, które wpłacisz na PPK nie będą bezczynnie leżeć. Instytucja finansowa, z którą podpisze umowę pracodawca, będzie obracała pieniędzmi z PPK. Firma może podpisać umowę z:

- funduszem inwestycyjnym zarządzanym przez Towarzystwo Funduszy Inwestycyjnych,

- funduszem emerytalnym zarządzanym przez Powszechne Towarzystwo Emerytalne lub Pracownicze Towarzystwo Emerytalne,

- zakładem ubezpieczeń.

Aktualnie pracodawca może wybrać m.in. z poniższych instytucji finansowych:

- Allianz PPK

- AXA PPK

- Compensa PPK

- Esaliens PPK

- Nationale Nederlanden PPK

- PKO TFI PPK

- Pocztylion Arka PPK

- PZU PPK

- Santander TFI PPK

- Skarbiec PPK

- WARTA PPK

Oferty wszystkich instytucji finansowych znajdziesz tutaj.

Formy inwestowania pieniędzy

Inwestowane pieniędzy będzie agresywne lub umiarkowane, w zależności od wieku oszczędzającego. Im jesteś młodszy, tym fundusz będzie mógł działać agresywniej i inwestować większą część pieniędzy akcje. Im człowiek starszy, tym fundusz będzie oszczędzał bezpieczniej, kładąc nacisk na zakup obligacji, bonów skarbowych i innych papierów wartościowych. Dokładne formy inwestowania pieniędzy z PPK przedstawia tabela:

| udziały (agresywna) | dłużne (bezpieczna) | |

|---|---|---|

| do 20 lat przed 60 rokiem życia | 60%-80% | 20%-40% |

| 20 lat przed 60 r.ż. | 40%-70% | 30%-60% |

| 10 lat przed 60 r.ż. | 25%-50% | 50%-75% |

| 5 lat przed 60 r.ż. | 10%-30% | 70%-90% |

| osiągnięcie 60 lat | maks. 15% | min. 85% |

Do kiedy firma musi wdrożyć PPK?

Rząd ustalił termin wejścia w życie przepisów w zależności od wielkości przedsiębiorstwa. Już od 1 lipca 2019 roku zgłoszenia do PPK dokonały firmy zatrudniające co najmniej 250 osób. Z biegiem czasu wszystkie firmy będą miały obowiązek zgłoszenia pracowników do PPK. Terminarz przedstawia poniższa tabela:

| Data zgłoszenia do PPK | |

|---|---|

| minimum 250 pracowników | od 1 lipca 2019 r. |

| minimum 50 pracowników (stan na 30 czerwca 2019 r.) | od 1 stycznia 2020 r. |

| minimum 20 pracowników (stan na 31 grudnia 2019 r.) | od 1 lipca 2020 r. |

| pozostałe firmy i instytucje sektora publicznego | od 1 stycznia 2021 r. |

Firmy to nie jedyne podmioty, które są zobligowane do zgłoszenia pracownika do PPK. Zgłoszenia do Pracowniczych Planów Kapitałowych muszą dokonać:

- wszyscy pracodawcy, o których mowa w art. 3 Kodeksu pracy,

- nakładcy,

- rolnicze spółdzielnie produkcyjne i spółdzielnie kółek rolniczych,

- zleceniodawcy,

- podmioty, w których działa rada nadzorcza, jeżeli jej członkowie są wynagradzani z tytułu pełnienia tych funkcji.

Są też podmioty, które nie muszą brać udziału w PPK:

- mikroprzedsiębiorcy – jeśli wszystkie osoby zatrudnione złożą deklarację rezygnacji z dokonywania wpłat do PPK,

- osoba fizyczna prowadząca JDG, która zatrudnia, w zakresie niezwiązanym z jej działalnością gospodarczą, osobę fizyczną, w zakresie niezwiązanym z działalnością gospodarczą tej osoby,

- firmy, które w terminie wskazanym w powyższej tabeli, prowadzą PPE (Pracowniczy Plan Emerytalny). O ile wpłacają do PPE co najmniej 3,5% wynagrodzenia brutto i przystąpiło do niego co najmniej 25% osób zatrudnionych.

2. Kredyt na otwarcie firmy – do 200 tys. zł na 10 lat

3. Telefony firmowe w PLAY – od 43 zł brutto

4. Laptopy biznesowe – do 4000 zł i droższe

5. Fakturownia.pl – program do generowania faktur online

Zgłoszenie do PPK – krok po kroku

Choć w teorii Pracownicze Plany Kapitałowe wyglądają całkiem przyjemne, to często zapomina się o jednej rzeczy. Państwo przerzuciło na firmy całą pracę związaną ze zgłaszaniem pracowników do PPK. Oznacza to wzrost kosztów administracyjnych i kolejne obowiązki dla pracodawców. Z kolei niedopełnienie tych obowiązków będzie wiązało się z karami od 1000 do 1.000.000 zł.

- Rozmowy z pracownikami – poinformowanie pracowników o zasadach PPK oraz wskazanie terminu decyzji,

- Utworzenie listy osób, które przystąpią do PPK – weryfikacja pracowników pod względem wieku (18-55 lat) i formy zatrudnienia.

- Wybór instytucji finansowej, zarządzającej oszczędnościami pracowników.

- Przygotowanie bazy z informacjami o wysokości deklarowanych składek pracownika i pracodawcy.

- Odprowadzanie składek.

- Ewidencja deklaracji o rezygnacji z PPK.

Firma może rozejrzeć się na rynku, aby poszukać oprogramowania pomocnego w obsłudze PPK. Będzie to wielkie ułatwienie dla działu kadrowo-płacowego w przedsiębiorstwie.

Zalety i wady PPK – podsumowanie i ocena

Czy warto przystąpić do PPK? Pomijając powyższe kwestie, sam fakt dokładania się do oszczędzania pracodawcy i państwa może wydawać się korzystny. Tak samo ominięcie podatku Belki jest haczykiem wartym uwagi. W tym przypadku opinia o PPK jest w miarę pozytywna. Trzeba jednak spojrzeć na drugą stronę medalu.

Czy oszczędzanie w złotówkach w formie pieniężnej, w obliczu rosnącej inflacji będzie korzystne długoterminowo? Pieniędzy z PPK nie można wypłacić bez strat, np. w celu zakupu nieruchomości. Wyjątek stanowi wkład własny do kredytu hipotecznego. Tutaj mamy już lekką rysę, gdzie opinie o PPK nie są już kolorowe.

Wyrażając opinię o PPK trzeba spojrzeć także przez pryzmat pracodawcy. Patrząc przez pryzmat pracodawcy – opinia o PPK nie jest dobra. Pracodawca nic z tego nie ma, że musi wpłacać co miesiąc pieniądze. Wręcz przeciwnie, musi zadbać o procedury o pilnować terminów, ponieważ grożą mu spore kary nakładane przez państwo.

Co z PPK ma państwo? Przede wszystkim ma ustawę, którą może zmieniać. Może zmienić stopień oprocentowania, warunki wypłaty itp. Kto sparzył się na OFE, może dmuchać na zimne.

Reasumując, Pracownicze Plany Kapitałowe mogły być ciekawym instrumentem, gdyby były alternatywą dla ZUS-u. Gdyby rząd obniżył koszty pracy i z roku na rok zwiększał udział emerytury kapitałowej. Gdyby rząd nie zapisał w ustawie sztywnych warunków PPK, lecz wprowadził zapis o możliwości oszczędzania kapitałowego zamiast oszczędzania w ZUS. Póki co, jest jak jest, więc decyzję musisz dobrze przemyśleć.

Dlaczego niektórzy rezygnują? Głównie z niewiedzy i braku zaufania. Wujek powie to drugie OFE i wszyscy kiwają głowami taka jest prawda.

Ciekawe spojrzenie również tutaj [link]

Zwrot z inwstycji PPK jest niezwykle wysoki : minimum 70%: poprzez dopłacenie składki przez Pracodawcę.

Fakt, istotny jest sposób zarządzania środkami przez Fundusz. Tego nie wybiera uczestnik, ale pracodawca.

PPK to ciekawy sposób na oszczędzenie na przyszłe lata, bo nie wymaga uwagi czy zaangażowania, a efekty będą zaskakujące.

PPK to żadna nowość, bo w wielu krajach od lat funkcjonują podobne programy i ludzie sobie to chwalą, bo oszczędności zawsze są potrzebne, a ten program przez wpłaty nas pracodawcy znacznie powiększają zgromadzone środki.

PPK nie jest kolejnym systemem emerytalnym. Tutaj mechanizm został tak opracowany, aby środki zarabiały na siebie i tym samym dały gospodarce bodźce do obrotu żywą gotówką. Polskie fundusze nie mogą sie równać wartościowo tym zagranicznym, stąd koncept inwestowania w ramach programu głownie w polski kapitał. PPK to rodzaj inwestycji nie tylko na rzecz pracownika, ale też gospodarki