Zastanawiasz się, jakie konto dla dziecka wybrać? Pomożemy ci wybrać konto bankowe dla dziecka poniżej 13 lat. Zobacz ranking kont dla dzieci.

Konto dla dziecka poniżej 13 lat to okazja dla rodzica, aby uczyć swoją pociechę oszczędzania. Jakie konto dla dziecka jest korzystne w 2024 roku? Konta bankowe dla dzieci stały się popularne w związku z przyznaniem 500+ na pierwsze dziecko. Odpowiedzialni rodzice zaczęli szukać możliwości, na co przeznaczyć 500+, aby było to korzystne dla dziecka. Banki wyszły temu na przeciw – poniżej prezentujemy ranking kont dla dzieci. Sprawdź listę i wybierz najlepsze konto dla dziecka.

Jeśli Twoje dziecko ma powyżej 13 lat, sprawdź ranking kont młodzieżowych.

Dlaczego warto założyć konto dla dziecka:

- nauka oszczędzania – masz możliwość kształcenia dziecka w zakresie wydawania pieniędzy,

- kontrola rodzicielska nad wydatkami dziecka,

- możliwość budowania „odprawy” dla dziecka, które będzie mogło wypłacić wkraczając w dorosłość.

Konta bankowe dla dzieci – RANKING 2024

Przejrzyj ranking kont dla dzieci i otwórz najlepsze konto dla swojej pociechy. W rankingu prezentujemy oferty banków, biorąc pod uwagę opłaty za konto, kartę i koszt wypłat z bankomatów. Jak sam widzisz, jest tylko kilka banków, które oferują konta dla dzieci poniżej 13 roku życia. Wśród nich mamy m.in. konto dla dziecka w PKO, ING, Millenium i Inteligo.

| Konto | Opłaty | Karta | Darmowe bankomaty | |

|---|---|---|---|---|

|

0 zł | 0 zł |

za wypłaty gotówki kartą Mastercard PeoPay KIDS w bankomatach w Polsce i za granicą | |

|

0 zł | 4 zł / 0 zł gdy dokonałeś kartą min. 1 transakcję w m-c |

Millenium bank – zawsze pozostałe za darmo, jeśli wykona się 1 transakcję kartą w mc, inaczej 1 zł lub 5 zł |

– |

|

0 zł | brak karty |

Blikiem – ING, Planet Cash |

|

|

0 zł | brak karty |

PKO BP pozostałe 3%, min. 5 zł |

– |

|

0 zł | prepaid – wydanie karty 15 zł, opłata 0 zł |

PKO BP pozostałe 3%, min. 5 zł |

– |

Opisy kont dla dzieci – jakie konto wybrać?

Sprawdź szczegółowe opisy kont bankowych dla dzieci. Zobacz, czym charakteryzują się oferty banków.

![]()

![]()

Pekao Bank Polski – Konto Przekorzystne dla graczy

Wprowadź dziecko na wyższy poziom oszczędzania. Załóż dziecku konto oszczędnościowe Mój Skarb. Zyska oprocentowanie promocyjne 7% w skali roku dla kwot do 5000 zł przez 6 m-cy od założenia.

Jakie są zalety posiadania konta dla rodzica i dziecka w jednym banku?

1. Szybki przelew na konto dziecka

Twoje dziecko potrzebuje pieniędzy na już – możesz zrobić szybki przelew (polecenie przelewu wewnętrznego).

2. Kieszonkowe na konto dziecka

Możesz wysłać kieszonkowe na konto (polecenie przelewu wewnętrznego).

3. Edukacja finansowa

Twoje dziecko może uczyć się oszczędzać na wymarzone cele. Może uczyć się samodzielnie płacić kartą i korzystać z aplikacji, tak jak dorosły.

4. Kontrola

Możesz obserwować wydatki Twojego dziecka, ponieważ masz podgląd do produktów i historii transakcji w Panelu rodzica.

Jeśli przekonała Cię oferta konta dla dziecka w Banku Pekao, Konto Przekorzystne dla młodych graczy.

![]()

![]()

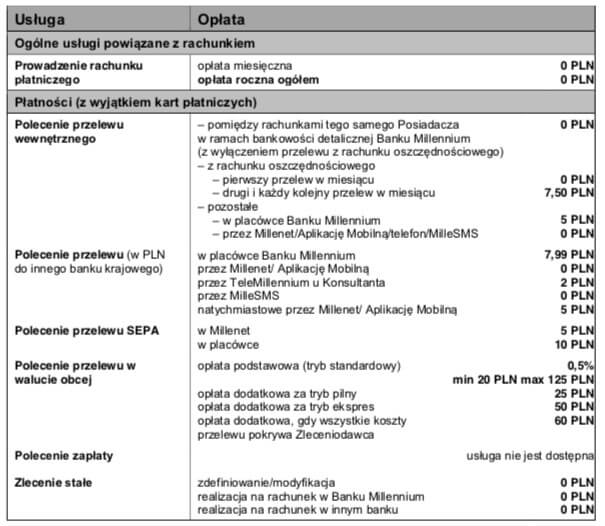

Millenium Bank – Konto 360 Junior

Na miejscu pierwszym w rankingu kont dla dzieci znalazło się Konto 360 stopni Junior Millenium Banku. To konto bankowe jest przeznaczone dla dzieci poniżej 13 roku życia. Otwarcie konta dla dziecka jest możliwe tylko dla osób, które posiadają w banku Millenium Konto osobiste 360 stopni. Konto Junior 360 stopni oferuje:

Korzyści z otwarcia Konta Junior 360 stopni w Millenium Banku

1. Kontrola finansów

Pod Twoim czujnym okiem, dziecko może stawiać pierwsze kroki w świecie finansów i zarządzać swoim budżetem. Do Konta 360° Junior rodzic ma dostęp 24/7 poprzez bankowość elektroniczną Millenet. To świetne rozwiązanie, aby kontrolować wydatki swojego dziecka.

2. Doładowania telefonu

Dzięki aplikacji mobilnej i Millenetowi, Twoje dziecko może samo doładować telefon na kartę. Wszystko odbywa się w ciągu kilku sekund.

3. Płatności telefonem

Jeśli Twoje dziecko posiada telefon, może w wygodny sposób płacić zbliżeniowo bez portfela. Wystarczy aktywować bezpłatną kartę wirtualną i uczyć dziecko wygodnego płacenia telefonem.

4. Konto oszczędnościowe PROFIT

Czy wiesz, że oszczędności mogą rosnąć wraz z Twoim dzieckiem? Bezpłatne Konto Oszczędnościowe Profit to sposób na pomnażanie nawet drobnych kwot. Jaka to radość na twarzy dziecka, gdy widzi jak rosną jego własne oszczędności!

W celu otwarcia konta Junior, musisz posiadać konto osobiste w Millenium Banku.

ING Bank Śląski – Konto Oszczędnościowe dla dziecka

Na trzecim drugim znalazło się konto dla dziecka poniżej 13 lat w ING. Konto Oszczędnościowe dla dzieci w ING Banku Śląskim jest przeznaczone dla osób poniżej 18 roku życia. Co istotne, nie trzeba posiadać konta osobistego w ING, aby założyć dziecku konto oszczędnościowe. Konto osobiste w ING będzie potrzebne, jeśli chcesz założyć konto dla dziecka przez internet.

Konto Oszczędnościowe dla dziecka oferuje

- 0 zł za otwarcie konta – nic nie zapłacisz za otwarcie konta i nie wymagamy jakiejkolwiek wpłaty na start,

- Oprocentowanie 2,5% w skali roku – przez pierwsze 4 miesiące od założenia Otwartego Konta Oszczędnościowego w PLN w ramach oferty specjalnej „Bonus na start”1.

- Samodzielne zarządzanie finansami – Twoje dziecko już od 13 roku życia może samo zarządzać pieniędzmi przez internet i telefon,

- Dowolny moment wpłat – możesz zasilać konto dziecka kiedy tylko chcesz,

- Już od pierwszej złotówki – pieniądze Twojego dziecka pracują na jego przyszłość już od pierwszej złotówki,

- Bezpieczeństwo pieniędzy Twojego dziecka – Twoje wypłaty z konta dziecka są limitowane,

- Możesz założyć dwa konta oszczędnościowe dla dziecka w każdej walucie (PLN, EUR, USD, GBP) i nadać im różne nazwy.

Jak założyć Konto Oszczędnościowe dla dziecka w ING Banku Śląskim

- Poprzez Moje ING – jeśli posiadasz konto osobiste w ING, to Konto Oszczędnościowe dla dziecka założysz w panelu klienta.

- W oddziale banku – bez konieczności posiadania kona osobistego, możesz założyć konto dla dziecka w oddziale banku. Potrzebny będzie dowód tożsamości dziecka, Twój dowód osobisty i dowód potwierdzający, że jesteś opiekunem prawnym dziecka.

![]()

![]() Inteligo Konto Dziecka

Inteligo Konto Dziecka

Na trzecim miejscu w rankingu kont dla dzieci znalazło się Konto Dziecka Inteligo. To konto bankowe jest przeznaczone dla dzieci poniżej 13 roku życia. Jest to w zasadzie kopia konta z PKO. Różnica polega na tym, że trzeba mieć konto osobiste w Inteligo. Zatem będzie to korzystne dla osób, które nie mają konta w PKO lecz w Inteligo.

Drugą ważną różnicą jest brak karty do konta w Inteligo. Wszystkie inne funkcje i koszty są powiązane z PKO Junior. Aby założyć konto dla dziecka w Inteligo, musisz posiadać konto osobiste w Inteligo. Wejdź na stronę banku i załóż konto online.

Konto dla Dziecka w PKO BP

Na miejscu czwartym w rankingu kont dla dzieci znalazło się Konto dla dziecka banku PKO BP. To konto bankowe jest przeznaczone dla dzieci poniżej 13 roku życia. Aby je założyć, musisz posiadać własne konto osobiste PKO Konto za Zero. Konto bankowe dla dziecka w PKO BP oferuje:

- 0 zł za prowadzenie PKO Konto Dziecka,

- 0 zł za polecenie przelewu wewnętrznego i standardowego, gdy rodzic potwierdza go kodem SMS w serwisie iPKO,

- Oprocentowanie zmienne z odsetkami naliczanymi co tydzień:

– 2,5% w skali roku do kwoty 2 500 zł,

– 0,5% w skali roku od nadwyżki ponad 2 500 zł, - W nauce o finansach pomagają materiały edukacyjne i gry PKO Junior.

Rodzice, którzy nie chcą przenosić do PKO BP swojego konta lub otwierać nowego, bank przygotował ofertę specjalną, czyli PKO Konto Rodzica. Konto Rodzica charakteryzuje się tym, że może być darmowe jeśli rodzic zrezygnuje z karty debetowej lub będzie wydawać nią min. 300 zł/mc.

| Otwarcie i prowadzenie konta | 0 PLN, gdy jest powiązane z prowadzonym w PKO BP Kontem Dziecka, inaczej 15 PLN |

| Przelew na Konto Dziecka | 0 PLN |

| Realizacja zleceń stałych na Konto Dziecka | 0 PLN |

| Przelew internetowy na rachunek obcy | 0,70 PLN |

| Opłata za kartę debetową | 0 PLN, jeśli miesięczna kwota transakcji kartą przekroczy 300 zł, inaczej 4,90 PLN |

| Wypłaty z bankomatów PKO BP | 0 PLN |

Co możesz zrobić jako rodzic w Aplikacji Rodzica?

- kontrolujesz transakcje i masz wgląd do wszystkich działań dziecka na koncie,

- zatwierdzasz lub odrzucasz transakcje inicjowane przez dziecko przez serwis/aplikację PKO Junior,

- decydujesz, które funkcje serwisu/aplikacji PKO Junior będą dostępne dla Twojego dziecka (np. poniżej 10 rż. funkcja przelewów i doładowań telefonu jest domyślnie wyłączona),

- możesz wyznaczać dziecku „zadania” i przyznawać nagrody za ich wykonanie,

- zarządzasz kartami używanymi przez dziecko.

Co może robić dziecko w serwisie internetowym PKO Junior / aplikacji mobilnej PKO Junior?

- Twoja pociecha może zainicjować polecenie przelewu, które akceptujesz lub odrzucasz w Aplikacji Rodzica,

- założyć wirtualną skarbonkę,

- utworzyć plan oszczędzania,

- używać kalkulatora finansowego,

- zdobywać wirtualne odznaki.

Uwaga! Gdy dziecko ukończy 13 lat, PKO Konto Dziecka będzie zmienione w PKO Konto Pierwsze. Aby aktywować Konto Dziecka w PKO, musisz posiadać tam własne konto osobiste PKO za Zero.

Na co patrzeć przy wyborze konta dla dziecka?

Wybór konta bankowego dla dziecka wiążę się z dokładnym przemyśleniem celu, dla którego chcesz założyć konto. Możesz przecież założyć inne konto osobiste dla dorosłych i tam oszczędzać pieniądze na przyszłość swojej pociechy. Odpowiedz na kilka pytań, które pomogą Ci podjąć słuszną decyzję:

1. Chcę oszczędzać na przyszłość dziecka czy uczyć dziecko korzystania z pieniędzy na koncie?

Jeśli Twoim głównym celem jest długoterminowe oszczędzanie, to możesz założyć konto dla dziecka, które oferują wyższe oprocentowanie rachunku. Z takiego konta będzie jednak ograniczona możliwość wypłacania środków. Rzecz jasna w takim przypadku możesz też założyć lokatę bankową, sprawdzając wcześniej ranking lokat bankowych. Ewentualnie wybrać bardziej ryzykowną formę oszczędzania (fundusze inwestycyjne, akcje na giełdzie, inwestycję w Bitcoin).

Gdy masz starsze dziecko i chcesz dać mu możliwość korzystania z konta, weź to pod uwagę przy wyborze banku. Niektóre banki nie mają możliwości zdalnego korzystania z konta, a jedynie w oddziale.

2. Czy dziecko ma korzystać z karty?

Gdy priorytetem otwarcia konta dla dziecka jest chęć nauki syna lub córki posługiwania się bankowością, wówczas karta będzie konieczna. Pamiętaj przy tym, że nie każdy bank dodaje kartę debetową do konta dla dzieci. Niektóre banki udostępniają możliwość zakupu karty przedpłaconej na okaziciela. Wygląda to tak, że kupujesz kartę wpłacając na jej konto określoną kwotę, a następnie przekazujesz dziecku.

Tą kartą dziecko może płacić za zakupy bez konieczności posiadania konta lub z kontem. Karty prepaid są dostępne np. w ING Banku Śląskim w PKO BP.

3. W jaki sposób dziecko płaci za zakupy?

Weź pod uwagę choćby tak prozaiczne czynności jak zakup bułki w szkolnym sklepiku. Czy sklepik posiada możliwość płacenia kartą debetową? Czy Twój syn lub córka posiadają telefon, którym mogą płacić? Te wszystkie informacje są konieczne, aby wybrać najwłaściwszą usługę.

4. Jakie są zasady i warunki konta dla dziecka poniżej 13 lat?

Niektóre banki zastrzegają otwarcie konta dla dziecka koniecznością prowadzenia „dorosłego” konta w tym banku. Jeśli posiadasz już konto osobiste w innym banku i nie potrzebujesz drugiego, warto się zastanowić nad sensownością działania. O ile konto dla Ciebie byłoby darmowe, to taki ruch można wykonać.

Przede wszystkim, podczas wyboru konta dla dziecka warto porozmawiać z samym dzieckiem. Jeśli oczywiście jest w takim wieku, że może na te tematy porozmawiać.

Alternatywa dla konta dla dziecka poniżej 13 lat

Lokaty i konta oszczędnościowe

Jak już wspomniano na początku, jeśli chcesz oszczędzać pieniądze na przyszłość dziecka, możesz wybrać lokatę bankową lub konto oszczędnościowe. Taka decyzja pozwoli Ci mieć 100% kontrolę nad środkami i przekazać dziecku pieniądze w wybranym czasie. Na przykład na prezent komunijny, prawo jazdy, wesele czy jako „odprawa” gdy dziecko będzie wyprowadzać się z domu.

Dziedziczenie pieniędzy na koncie

Możesz też otworzyć np. konto walutowe w ramach swojego konta i w ten sposób oszczędzać pieniądze. Zapisy dziedziczenia pozwolą przekazać pieniądze dziecku na wypadek śmierci. Czasem bywa tak, że dziecko nabywa prawo do pieniędzy na koncie po ukończeniu 18 roku życia. Wcześniej może to zrobić opiekun prawny dziecka.

Posiadacz rachunku może zatem złożyć dyspozycję wypłat wkładem na rzecz dziecka. Maksymalna wysokość dyspozycji jest zmienna i zależy od ogłoszenia prezesa GUS w sprawie przeciętnego miesięcznego wynagrodzenia. Maksymalna kwota wypłaty wynosi 104.588,00 zł (tj. 20 x 5.229,40 zł, ustalono na podstawie komunikatu Prezesa Głównego Urzędu Statystycznego z dnia 18 grudnia 2019r.).

Ponadto, po złożeniu dyspozycji w przypadku zgonu, dziecko będzie beneficjentem dyspozycji. Należy pamiętać, że do czasu osiągnięcia pełnoletności dziecko samodzielnie nie będzie mogło zadysponować kwotą zapisu – za dziecko będzie działał jego przedstawiciel ustawowy (w standardowym przypadku drugi rodzic).

Jeżeli zapis na wypadek śmierci nie zostanie złożony, środki na rachunku będą podlegać dziedziczeniu na zasadach ogólnych (środki wejdą do spadku po zmarłym posiadaczu).

Podsumowanie i ocena

Konto dla dziecka poniżej 13 lat wydaje się ciekawym sposobem nie tylko na pomnażanie oszczędności dziecka, ale i naukę bankowości. Jeśli rodzic daje dziecku kieszonkowe, to może to zrobić tradycyjnie w formie gotówkowej lub przelewem na konto. W tym pierwszym wariancie rodzic nie ma kontroli nad wydatkami. W drugim – jak najbardziej. Nie mniej uważam, że dla dobra dziecka powinniśmy stosować obie formy.

Nie róbmy z dzieci niewolników. Po smartwatchach na GPS i podsłuchiwaniu rozmów, przyszła kolej na kontrolę wydatków dziecka. Czasami zapominamy, że dzieci najlepiej uczą się na własnych błędach – także finansowych. Konto dla dziecka czy kieszonkowe w formie gotówkowej, obojętnie. Dajmy dzieciom możliwość nauki i pozwólmy im popełniać błędy.

UWAGA , OSTRZEGAM WSZYSTKICH PRZED PRZELEWAMI NA TO KONTO CHODZI O KONTO JUNIOR , SRODKI ZOSTANA ZABLOKOWANE I BEDZIE MOŻNA Z TEGO SUPER KONTA WYPŁACAĆ MIESIĘCZNIE TYLKO 6338 pln !!!!!! DOBRZE SIĘ ZASTANÓWCIE , JA WŁAŚNIE WPADŁEM W TE SIDŁA I MAM ZABLOKOWANE ŚRODKI !

Ja znalazłam taką promocję do 30 czerwca Juniorowe kieszonkowe. To jest promocja Getin Noble. Przy założeniu konta karty podarunkowe do Decathlona.

Moim zdaniem tylko mbank :)

Oj nie u nas, młody skonczy 16 to bedzie mial konto poki co nie, argument ze nie moze sobie tam netflixa doladowac na nas nie dziala, sa e-kody w me i tam bez problemu mozna. Wilk syty i owca cala na karty, konta ma cale zycie jeszcze

fajna opcja z tymi kartami. Ja sie boje swojej dziecku podpiąć a tak to kupimy kod i problem z głowy

no te karty są spoko my kupujemy tak coinsy do fify dla młodego

są też na e-shop nintendo. Mogę opłacać mario makera wreszcie na switchu. Spadli mi tym z nieba :)

to jest dobra opcja dla osób co nie lubią podawać danych karty w internecie.