Kredyt na otwarcie działalności gospodarczej to jeden ze sposobów sfinansowania marzeń o prowadzenie firmy. Jaki kredyt na założenie firmy wybrać?

Zadłużanie się i swojej rodziny to najgorsze, co można zrobić. Zwłaszcza, jeśli pieniądze z kredytu przeznaczamy na konsumpcję. W przypadku kredytu na otwarcie działalności gospodarczej sytuacja jest nieco inna.

Ryzyko fiaska oczywiście pozostaje, ale jednak działasz w kierunku inwestowania, a nie konsumpcji. Kredyt na otwarcie działalności gospodarczej to jeden z kilkunastu opisanych sposobów jak zdobyć pieniądze na otwarcie firmy.

RANKING KREDYTÓW GOTÓWKOWYCH NA OTWARCIE FIRMY – KWIECIEŃ 2024

Poniżej ranking kredytów na otwarcie działalności. Porównaj korzyści, opłaty i dokonaj przemyślanego wyboru. Poniżej znajdziesz najlepsze kredyty dla osób fizycznych, które możesz przeznaczyć m.in. na otwarcie firmy.

Jeśli szukasz kredytu dla już istniejącej firmy, przejdź do rankingu kredytów dla firm.

|

1

Kredyt na otwarcie firmy w BNP Paribas

|

|||

|

|

KWOTA do 230.000 zł |

OPROCENTOWANIE RRSO od 11,55% |

|

| Złóż wniosek o kredyt gotówkowy w BNP Paribas i przeznacz go na otwarcie firmy! | |||

|

2

EKO Kredyt gotówkowy na otwarcie firmy w Santander Bank Polska

|

|||

|

|

KWOTA do 300.000 zł |

OPROCENTOWANIE RRSO od 18,24% |

|

| Złóż wniosek o kredyt gotówkowy w Santander Bank Polska i przeznacz kwotę na założenie firmy! | |||

|

3

Pożyczka internetowa w Alior Banku

|

|||

|

|

KWOTA do 200.000 zł |

OPROCENTOWANIE RRSO od 12,57% |

|

| Złóż wniosek o pożyczkę internetową w Alior Bank i sfinansuj otwarcie firmy! | |||

|

4

Kredyt na otwarcie działalności w Velo Banku

|

|||

|

|

KWOTA do 200.000 zł |

OPROCENTOWANIE RRSO od 13,20% |

|

| Złóż wniosek o kredyt gotówkowy w Velo Banku i otwórz działalność gospodarczą! | |||

|

5

Finansowanie na otwarcie biznesu w In Banku

|

|||

|

|

KWOTA do 100.000 zł |

OPROCENTOWANIE RRSO od 16,96% |

|

|

6

Pożyczka gotówkowa w PKO Banku Polskim

|

|||

|

|

KWOTA do 300.000 zł |

OPROCENTOWANIE RRSO od 9,82% |

|

| Złóż wniosek o pożyczkę gotówkową w PKO Banku Polskim i przeznacz na sfinansowanie firmy! | |||

|

7

Kredyt gotówkowy online na założenie firmy w Santander Consumer Bank

|

|||

|

|

KWOTA do 60.000 zł |

OPROCENTOWANIE RRSO od 15,03% |

|

| Złóż wniosek o kredyt gotówkowy online na założenie firmy w Santander Consumer Banku! | |||

KREDYT DLA FIRMY DZIAŁAJĄCEJ POWYŻEJ ROKU

|

1

BizNest Kredyt dla firm w Nest Bank

|

|||

|

|

KWOTA do 1.000.000 zł |

OPROCENTOWANIE RRSO od 11,72% |

|

| Złóż wniosek o kredyt dla firmy w Nest Konto z możliwością zawieszenia spłaty! | |||

KREDYT NA OTWARCIE DZIAŁALNOŚCI GOSPODARCZEJ

Istnieje co najmniej kilkadziesiąt kredytów i pożyczek gotówkowych, z których możesz sfinansować otwarcie działalności gospodarczej. Część jest przyznawana osobom fizycznym (kredyt gotówkowy), a część już istniejącym firmom.

Kredyt na otwarcie firmy dla osób fizycznych

Jeśli nie masz firmy, możesz wziąć kredyt przed założeniem działalności i sfinansować z niego potrzebne inwestycje. W tym celu zastanów się nad kredytem gotówkowym BGŻ BNP Paribas. To doradca, który zupełnie za darmo przedstawia ofertę kredytu na otwarcie działalności.

Przed wzięciem kredytu w BNP Paribas wypełnij formularz kontaktowy i czekaj na kontakt od konsultanta. Uzyskanie informacji zwrotnej jest bezpłatne.

Kredyt dla firmy ze stażem powyżej 12 m-cy

Możesz też wziąć kredyt firmowy, czyli nie na siebie, lecz na firmę. W tym celu zastanów się nad kredytem gotówkowym do 550 tys. zł w Nest Banku, bez prowizji.

Kredyt jest przeznaczony dla firm, które działają co najmniej 24 m-ce. Z marżą 0.2%. Teraz kredyt jest przyznawany online, a decyzję otrzymasz do 10 minut. Pieniądze otrzymasz na konto nawet w 24h od podpisania umowy. Jeśli interesuje Cię taka forma wsparcia, wejdź na stronę Nest Banku i wypełnij formularz kontaktowy. Konsultant za darmo odpowie na wszystkie pytania.

Kredyt dla firm na start – od 1 dnia działalności

Obecnie, jednym z nielicznych banków, który posiada tak zwany kredyt dla firm na start jest mBank.

Kredyt jest przyznawany od 1 dnia działalności, na kwotę do 30 tysięcy złotych. Bank pomoże Ci ponadto załatwić formalności z otwarciem firmy i bezpłatnie skonsultować się z księgową. Jeśli taka kwota pozwoli Ci rozpocząć działalność, sprawdź koniecznie ofertę. Warunkiem otrzymania kredytu jest otwarcie konta w mBanku.

| Kwota kredytu na start | 10 000 zł | 20 000 zł | 30 000 zł |

| Okres spłat (m-ce) |

36 | 60 | 84 |

| Miesięczna rata | 320 zł | 420 zł | 492 zł |

KREDYT NA OTWARCIE FIRMY – NA CO ZWRÓCIĆ UWAGĘ

Wzięcie każdego kredytu jest ryzykiem dla przedsiębiorcy. W wypadku kredytów na otwarcie biznesu, ryzyko po stronie banku jest znaczne, a to wpływa na warunki samego kredytu.

Do kosztów kredytu na założenie działalności gospodarczej należą:

- odsetki od kredytu,

- prowizja banku,

- ubezpieczenie kredytu,

- koszty dodatkowych produktów (np. konta firmowego),

- inne ubezpieczenia (np. polisa na życie).

Biorąc kredyt na działalność weź pod uwagę powyższe koszty. Firma założona w formie jednoosobowej działalności gospodarczej jest bardzo mocno związana ze swoim właścicielem. To przedsiębiorca odpowiada za długi i zobowiązania, dlatego o wiele łatwiej jest wziąć kredyt przez niego, niż kredyt na firmę. Nowa firma ma znacznie gorszą zdolność kredytową niż właściciel.

JAK SPŁACIĆ KREDYT NA OTWARCIE DZIAŁALNOŚCI GOSPODARCZEJ?

Czy wzięcie kredytu na otwarcie firmy jest ryzykowne? Na pewno tak. A czy jest skuteczne? To już zależy od wielu zmiennych.

Gdybyś poszukał, to na pewno znajdziesz w swoim otoczeniu ludzi, którzy z powodzeniem prowadzą firmę otworzoną dzięki kredytowi czy pożyczce. Tak samo możesz znaleźć osoby, które do dzisiaj spłacają kredyt na otwarcie firmy, której już dawno nie ma… W czym tkwi szkopuł, że jednym się udaje, a inni mają problemy z zaciągniętymi kredytami?

- Biznesplan – dobry biznesplan to podstawa udanego biznesu i spokojnej głowy. Niekiedy banki przyznają kredyt na działalność gospodarczą wyłącznie za okazaniem i po analizie Twojego biznesplanu.

- Praca – kartka (biznesplan) przyjmie wszystko, a rzeczywistość może okazać się inna, jeśli nie poświęcisz projektowi wystarczająco dużo czasu i pracy. Sam fakt zaciągniętego kredytu na otwarcie działalności gospodarczej powinien być dla Ciebie wystarczającą motywacją do działania.

- Szczęście – możesz machnąć ręką, ale prawda jest taka, że ten sam sklep może odnieść sukces założony w miejscu X i w czasie A, a założony w miejscu Y lub w czasie B – upadnie. Nie wszystko można przewidzieć, szczęście jest nieodłącznym elementem każdego biznesu, a co za tym idzie – kredytu.

- Umowa kredytowa – wszystkie powyższe elementy na nic się zdadzą, jeśli weźmiesz kredyt na działalność gospodarczą nie czytając i nie analizując warunków umowy. Na kredycie można popłynąć a już na pewno dużo stracić. Dlatego czytaj umowy.

KREDYT CZY POŻYCZKA NA OTWARCIE FIRMY?

Niektórzy mylą kredyt z pożyczką. Oczywiście jeśli masz wybór, to lepiej wziąć pożyczkę na otwarcie firmy – bezzwrotną :) Kredyt jest zawsze na konkretny cel (np. na firmę), natomiast pożyczka na dowolny (np. na firmę). Pożyczka na firmę być bezzwrotna jak i nieodpłatna.

Kredyt na otwarcie firmy jest zawsze zwrotny jak i płatny (w postaci odsetek i prowizji). Ma jednak jeden plus – kredyt na działalność gospodarczą jest relatywnie tańszy od płatnej pożyczki.

KREDYT CZY DOTACJA – CO LEPSZE?

Dotacje z Unii Europejskie na otwarcie działalności były przez wiele lat bezzwrotne. Z jednej strony było to dobre, ponieważ na wypadek potknięcia nie trzeba było zwracać pieniędzy. Jednak z tego samego względu usypiały czujność i rozleniwiały przedsiębiorcę. Człowiek, który dostaje bezzwrotną pożyczkę na otwarcie firmy, traktuje ją jak prezent od losu. Jak wygraną na loterii, którą można dalej obstawiać.

Z kolei kredyt na otwarcie działalności gospodarczej, który trzeba będzie kiedyś zwrócić dodaje sił i motywacji do działania. Co jest lepsze dla Ciebie? Jeśli masz w sobie dużo samozaparcia i samokontroli, to poradzisz sobie z dotacją. Jeśli z natury jesteś leniem, to dotację po prostu „przesrasz” :) Mimo wszystko możesz sprawdzić 4 programy unijne dla firm na lata 2018-2020 w ramach funduszy europejskich. Są to jednak programy dla firm, nie dla osób, które chcą otworzyć firmę!

ILE KOSZTUJE KREDYT NA OTWARCIE DZIAŁALNOŚCI GOSPODARCZEJ?

Opłaty i warunki to – o dziwo – często pomijane kwestie przy podpisywaniu umowy kredytu na otwarcie firmy. Wszak liczy się kwota, a 100.000zł wygląda ładnie. A ile złotówek trzeba zwrócić? Z reguły banki reklamują kredyt pisząc o procencie, np. 10%. Myślisz więc, że zwracasz 110000zł? Nic bardziej mylnego. W rzeczywistości są to dużo wyższe koszty.

Druga sprawa, przez ile lat będzie trzeba spłacać kredyt na otwarcie firmy? Najczęściej 10. Ale o tym w reklamie pisze się małym druczkiem, albo dopiero na umowie. Niektórzy jeszcze myślą, że im dłużej będą spłacać tym lepiej. Niekoniecznie! Do kredytu na działalność gospodarczą bank może (ale nie musi!) dorzucić Ci dodatkowe warunki:

- polisę na życie – płacisz kilkanaście tysiaków rocznie, czyli przez 10 lat dosyć sporo,

- opłaty za zabezpieczenia prawne – np. za hipotekę na dom,

- ubezpieczenie za utratę wartości nieruchomości – jeśli Twoje zabezpieczenie kredytu to nieruchomość,

- ubezpieczenie nieruchomości od pożaru i innych zdarzeń losowych,

- inwestycję w fundusz inwestycyjny – płacisz np. 1500zł miesięcznie na fundusz, czyli przez 120 miesięcy dosyć sporo,

- usługi wirtualnego biura księgowego – kilkadziesiąt złotych miesięcznie na czas trwania kredytu, czyli… na 10 lat,

- najlepsze konto firmowe – na okres trwania kredytu rzecz jasna i bez możliwości wypowiedzenia umowy nawet w przypadku podwyższenia kosztów prowadzenia rachunku.

Na pocieszenie napiszę, że wszystkie powyższe warunki do kredytów na otwarcie firmy rzadko występują razem na jednej umowie. Wypisałem je po to, abyś wiedział czego możesz się spodziewać. Jestem też daleki od krytykowania banku za taką politykę. Dają Ci 100000zł „na gębę”, bo nikt nie wie czy Twój biznes wypali i czy będziesz w stanie zwrócić pieniądze.

Pamiętaj, to do Ciebie należy przeanalizowanie umowy, znalezienie kruczków i zadecydowanie, czy Ci się to opłaca czy nie. Chcesz być przecież przedsiębiorcą.

CO MOŻESZ ZYSKAĆ, BIORĄC KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ?

Na koniec zostawiłem bardziej przyjemny spis. Banki prześcigają się w korzyściach, jakie możesz mieć biorąc u nich kredyt na działalność gospodarczą. Często są to jedynie marketingowe zagrywki, obwarowane warunkami (czytałeś je powyżej), ale jednak coś tam dają.

Skoro już musisz wziąć kredyt na otwarcie działalności gospodarczej, ponieważ nie jesteś bezrobotny i nie dostaniesz dotacji z Urzędu Pracy ani z Unii Europejskiej, to zobacz, co dostaniesz.

Oto lista, czego możesz się spodziewać w pakiecie:

- rok bez ZUS-u – bank będzie przez rok opłacał Ci składki na ZUS, oczywiście te preferencyjne (500zł z hakiem),

- umorzenie kwoty pożyczki – bank umorzy Ci całą kwotę pożyczki, jeśli tylko będziesz prowadził konto przez X lat i spłacał same odsetki w wysokości X%,

- weekend w eleganckim hotelu – weź kredyt, nie patrz na oprocentowanie, a bank w nagrodę wyśle Cię na wycieczkę,

- tablety, notebooki i inne urządzenia – tym też kuszą banki, choć jest coraz mniej skuteczna przynęta,

- odroczenie terminu spłaty – pierwsza rata na przykład po 3 miesiącach,

- nagroda pieniężna – przykładowo zwrot pierwszej raty na konto lub 20% odsetek.

KREDYTY NA START – RANKING KWIECIEŃ 2024

Poniżej znajdziesz efekt researchu ofert kredytów i pożyczek na otwarcie firmy. W podjęciu decyzji pomoże Ci konsultant, z którym możesz skontaktować się klikając w przycisk „wypełnij wniosek”. Oczywiście przed podjęciem decyzji przeczytaj warunki i całą umowę, nikt tego za Ciebie nie zrobi.

mBank – Kredyt na Start (warunkiem jest otwarcie konta w mBanku)

Kredyt na start jest dostępny od 1 dnia prowadzenia firmy! Przeznaczony dla firm, które działają na rynku nie dłużej niż 12 miesięcy. mBank oferuje kredyt do kwoty 30 000 zł, co powinno wystarczyć na otwarcie małej działalności gospodarczej. Kredyt spłacasz w miesięcznych ratach, maksymalny czas spłaty to 84 m-ce. Istnieje możliwość zawieszenia spłat na 3 miesiąca. Dodatkowo, bank pomaga w sprawach formalnych związanych z otwarciem firmy.

| 1. Opłata za rozpatrzenie wniosku | 0 zł |

| 2. Prowizja za udzielenie pożyczki | od 0% do 5% kwoty kredytu |

| 3. Prowizja za wcześniejszą częściową lub całkowitą spłatę pożyczki | 2% min. 100 zł |

| 4. Ubezpieczenie Spłaty Rat Pożyczki dla firm (opłata pobierana jednorazowo w dniu uruchomienia pożyczki) (dla wniosków złożonych do 30.06.2014 r.)2 | 0,15% x liczba miesięcy pożyczki x łączna kwota pożyczki (z wyłączeniem kwoty kredytowanej opłaty za niniejsze ubezpieczenie) |

| 5. Ubezpieczenie Spłaty Rat Kredytu Krótkoterminowego dla Firm (dla wniosków złożonych od 1.07.2014 r.)2 | 0,15% x liczba miesięcy kredytu x łączna kwota kredytu (z wyłączeniem kwoty kredytowanej opłaty za niniejsze ubezpieczenie) |

| 6. Ubezpieczenie Spłaty Rat Kredytu Krótkoterminowego dla Firm w zakresie poważnego zachorowania, operacji chirurgicznych, pobytu w szpitalu w wyniku choroby lub nieszczęśliwego wypadku (opłata płatna jednorazowo w dniu uruchomienia pożyczki)1, 2 |

0,15% x liczba miesięcy pożyczki x kwota pożyczki (z wyłączeniem kwoty kredytowanej opłaty za niniejsze ubezpieczenie) |

Wypełnij wniosek o konto w mBanku

PKO Bank Polski – Pożyczka na Start

PKO Bank Polski – Pożyczka na Start

Pożyczka na start w PKO BP już od 1 dnia działalności i nie dłużej niż 18 miesięcy. W ramach pożyczki możesz dostać do 100 000 zł. Bez zabezpieczeń rzeczowych możesz wziąć do 50 tys. zł. Pieniądze możesz wykorzystać na dowolny cel związany z prowadzoną działalnością gospodarczą, zarówno inwestycje jak i bieżące wydatki. W PKO BP obowiązuje długi okres spłaty – aż do 60 miesięcy. Aby dostać pożyczkę, musisz posiadać konto firmowe w PKO BP.

UWAGA! Bank będzie wymagać załączenia biznesplanu. Jeśli nie wiesz jak sobie poradzić, przeczytaj artykuł jak napisać biznesplan do banku.

![]()

![]()

Bank BNP Paribas – Kredyt na Dobry Start

Kredyt na otwarcie działalności gospodarczej w BGŻ BNP Paribas dla firm od 1 dnia działalności. Kredyt na Dobry Start to kredyt dla nowych firm i dla start-up. Nawet do 50 tys. zł z zabezpieczeniem i do 30 tys. zł bez zabezpieczeń. Decyzja kredytowa do 24h. Aby otrzymać kredyt na otwarcie firmy w BNP Paribas, musisz posiadać konto firmowe w tym banku.

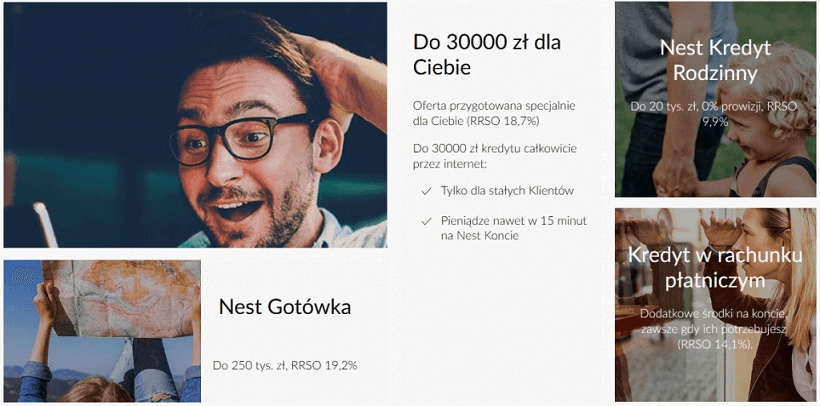

KREDYT NA OTWARCIE FIRMY – DLA STAŁYCH KLIENTÓW

Jeśli jesteś stałym klientem banku, posiadasz historię kredytową i nie masz zobowiązań, możesz wziąć kredyt gotówkowy. Dla zobrazowania jak to wygląda, poniżej masz produkty jakie oferuje Nest Bank dla stałych klientów. Jak widzisz, Nest Bank oferuje swoim stałym klientom kredyty gotówkowe na dowolny cel. W tym na otwarcie firmy – bo jeśli można wydać te pieniądze na wycieczkę, zakup telewizora, to dlaczego nie na założenie firmy?

Na szczególną uwagę zasługuje kredyt rodzinny do 20 tys. zł z 0% prowizji i 9,9% RRSO. Kredyt na założenie działalności nie musi być więc typowym kredytem firmowym. Może to być kredyt gotówkowy, który przeznaczysz na otwarcie działalności gospodarczej. Aby wziąć taki kredyt gotówkowy, musisz się poważnie zastanowić. Pamiętaj, że to decyzja która poniesie za sobą daleko idące konsekwencje.

PORÓWNYWARKA KREDYTÓW

Jeśli chcesz zupełnie za darmo otrzymać spersonalizowane oferty banków, to Bankier objaśni Ci wszystkie niuasne -> Zobacz jak. Na stronie ustawiasz kwotę jaka Cię interesuje, a następnie wypełniasz dane kontaktowe w 1 kroku. Zdobycie takiej informacji jest bardzo cenne, a na dodatek jest darmowe.

Samodzielne porównanie kredytów. Wpisz wartość kredytu jaki chcesz wziąć, liczbę miesięcy spłaty i sprawdź najlepsze oferty. Porównywarka prezentuje najlepsze kredyty na rozpoczęcie działalności gospodarczej i daje Ci narzędzie, dzięki któremu możesz porównać ze sobą oferty kilkunastu banków:

POŻYCZKI NA OTWARCIE FIRMY

Główną zaletą pożyczki jest to, że jest bez zabezpieczeń. Mówiąc wprost – nie musisz mieć poręczyciela. Rzecz jasna pożyczki są obwarowane innymi warunkami. Trzeba udowodnić dochody pokazując wyciąg z banku lub przesłać PIT za zeszły rok. Poniżej recenzje najpopularniejszych pożyczek, z których możesz sfinansować otwarcie firmy.

Bankier – Oferty różnych banków w kilka minut

Bankier – Oferty różnych banków w kilka minut

Bankier jest instytucją, która współpracuje z bankami i pożyczkodawcami. Szukając kredytu lub pożyczki, warto skorzystać z ich usług, jeśli nie chcesz biegać po wszystkich bankach. Bankier wyśle wniosek do wszystkich banków i pożyczkodawców, a Ty wybierzesz najlepszy wariant.

Citi Handlowy – Pożyczka na otwarcie firmy

Citi Handlowy to już ceniona na rynku instytucja specjalizująca się w udzielaniu pożyczek. Okres spłaty nawet do 8 lat. Wysokość pożyczki o jaką możesz się starać sięga 150 tysięcy złotych, a więc spokojnie wystarczy na rozruszanie firmy. Nie potrzebujesz zaświadczeń z pracy i poręczycieli. Wypełnienie wniosku online zajmuje zaledwie kilka minut, RRSO 9,32% dla przykładu reprezentatywnego.

![]()

![]()

Smartney – Pożyczka na działalność

Smartney to pożyczka udzielana na każdy cel, m.in. na otwarcie działalności. Dodatkowo pieniądze można otrzymać szybko, bez zbędnych formalności, bowiem całość procesu odbywa się w 100% online. Kwota pożyczki jest dostosowana do potrzeb, a jej maksymalna kwota to 60.000 zł. Minimalny okres spłaty pożyczki wynosi 6 miesięcy, a maksymalny 60 miesięcy.

NIE PRZYZNANO MI KREDYTU – CO ZROBIĆ?

Powody odrzucenia wniosku kredytowego są najczęściej związane z brakiem odpowiedniego zabezpieczenia i złą historią kredytową. Ważne, abyś chodząc po bankach i szukając kredytu na otwarcie firmy, nie godził się na sprawdzanie Twojej historii w BIK. Każde zapytanie w BIK zmniejsza Twoją punktację, a niski scoring może spowodować, że nie dostaniesz kredytu na działalność gospodarczą!

W takim wypadku masz trzy opcje:

-

- wysłać wniosek do Bankiera (jeśli jeszcze tego nie zrobiłeś), gdzie sprawdzą Ci oferty kilkudziesięciu pożyczkodawców zgodnie z Twoim statusem,

- samemu sprawdzić swój BIK – warto to zrobić i wydrukować sobie informacje tam zawarte, aby mieć jako podkładkę w rozmowach z bankami. Scoring w BIK możesz podwyższyć biorąc coś na raty i regularnie spłacając.

- w przypadków utraty płynności finansowej możesz rozważyć faktoring dla firm.

KTO SPŁACA KREDYT DLA FIRMY W PRZYPADKU BANKRUCTWA?

Biorąc kredyt na otwarcie działalności warto zadać sobie pytanie, kto odpowiada za długi firmy w przypadku bankructwa. Tutaj wiele zależy od formy prawnej działalności. Za długi firmy odpowiadają przeważnie te osoby, które firmę założyły i/lub nią zarządzają.

- Jednoosobowa działalność gospodarcza – właściciel odpowiada za wszystkie długi i zobowiązania firmy.

- Spółka cywilna, partnerska, jawna – za długi spółki odpowiadają jej wspólnicy, będący jednocześnie właścicielami.

- Spółka z ograniczoną odpowiedzialnością – solidarnie ze spółką z o.o. (majątek spółki) za jej długi odpowiada zarząd.

- Spółka komandytowa – komandytariusz odpowiada tylko kwoty komandytowej, komplementariusz odpowiada bez ograniczeń.

KREDYT NA OTWARCIE FIRMY – PYTANIA I ODPOWIEDZI

Kredyt na otwarcie firmy - jakie dokumenty są potrzebne?

Dokumenty przy staraniu o kredyt na otwarcie firmy warto skompletować wcześniej. Są to: biznesplan, PESEL, nr dowodu osobistego.

Kredyt na otwarcie firmy - jaki czas oczekiwania?

Czas oczekiwania na decyzję kredytową to z reguły od kilkudziesięciu minut do kilku dni.

Jak uzyskać kredyt na otwarcie firmy?

Wejdź na porównywarkę kredytów, sprawdź oprocentowanie i zasady, wybierz bank i przejdź na jego stronę. Określ kwotę kredytu i złóż wniosek online lub umów się na wizytę w placówce. Przygotuj dokumenty potrzebne do podpisania umowy.

Czy można dostać kredyt od 1 dnia prowadzenia działalności gospodarczej?

Tak, jednak takich kredytów na start jest bardzo mało i trudno je zdobyć. O wiele prościej wziąć kredyt gotówkowy dla osoby fizycznej.

Dlaczego banki wymagają 6, 12, lub 18 miesięcy działalności, zanim przyznają kredyt dla firmy?

Powodem tej ostrożności jest zapobieżenie wyłudzenia kredytów. Firma, która dopiero powstała, nie posiada zdolności kredytowej.

Powodzenia, kredyt na otwarcie działalności gospodarczej jest w Twoim zasięgu. Pamiętaj, że jest to ryzykowny produkt. Kredyt na otwarcie firmy powinien być ostatecznością. Gdy już Ci się uda pozyskać pieniądze i otworzysz działalność, zapraszam do śledzenia wpisów w kategorii dla przedsiębiorców.

Zleć wykonanie strony internetowej

Informacje przedstawione na tej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.

Cześć wszystkim,

Chcę tylko podziękować. Sprawiłeś, że ten proces był łatwiejszy i szybszy niż myślałem. Polecam

finrada pl pomogli mi szybko i łatwo znaleźć indywidualną ofertę, cały proces zajął 15 minut, polecam!

chciałem kupić nowy telefon i zabrakło mi pieniędzy pożyczyłem pieniędzy za pomocą serwisu racoongo bardzo jest lekko korzystać z tego serwisu szybka i bezpłatna porównywarka pożyczek

finrada.pl pomogli mi szybko i łatwo znaleźć indywidualną ofertę, cały proces zajął 15 minut, polecam!

Artykuł ma tytuł „Kredyt gotówkowy na otwarcie działalności gospodarczej – porady 2022” Autor podaje w pierwszej kolejności ranking „RANKING KREDYTÓW GOTÓWKOWYCH NA OTWARCIE FIRMY – TOP3”.

Rozmawiałem z dwoma spośród Top 3: Alior oraz BNP Paribas. Obydwa podane kredyty, to kredyty gotówkowe dla osób fizycznych. Nie ma to nic wspólnego z otwieraniem działalności (produkty te obsługują departamenty/piony detaliczne, nie firmowe). To w żadnym wypadku nie są kredyty dla firm, ani na otwieranie firm! Aby je uzyskać, trzeba mieć osobistą zdolność kredytową – czyli artykuł lub ranking powinien mieć dopisek – „dla osiągających dochody z innych źródeł, mających nadal osobistą zdolność kredytową”.

Może ranking dobry, ale nie dla otwierających działalność. O kosztach kredytu Santander (drugie miejsce, ponad 24%, można chyba powiedzieć, że to dla desperatów… Pozdrawiam i życzę powodzenia!

Panie Andrzeju kredyt gotówkowy dla osoby fizycznej może Pan w większości przypadków przeznaczyć na dowolny cel, a więc również na otwarcie firmy.

Dziękuję za odpowiedź. Jasne. To jest oczywiste, że kredyt gotówkowy mogę przeznaczyć na cokolwiek. Tylko trzeba mieć osobistą zdolność kredytową – czyli dochody z już istniejącej firmy lub z innych źródeł. Wg mnie kredyt „na otworzenie firmy” przyznawany jest na przykład na podstawie biznesplanu / spełnieniu kryteriów dla danego planowanego biznesu, a nie osobistej zdolności kredytowej.

Ja natomiast polecam Finea, bo w dobie tego majdanu kredytowego lepiej spojrzec na inne rozwiązania. To jest faktoring, ktory sie preżnie rozwija. Tam sie nie patrzy na twoja zdolnosc kredytowa, co jest wielka zaletą. Poza tym usługa szybka, łatwa i pod okiem doradców. To jest tak, ze oni splacaja ci faktury za niewielki procent i potem oczywiscie czekaja na przelew od właściwego kontrahenta

żaden z wymienionych banków na dzien dzisiejszy nie udziela kredytów na start …. paranoja , może i dobrze ..

Trochę inaczej sytuacja ma się przy wnioskowaniu o kredyt dla spółki (Sp. z o.o., S.A., Spółka Jawna, Sp. Komandytowa). Tutaj banki są bardzo restrykcyjne, z racji na liczne upadłości spółek w pierwszych latach funkcjonowania banki bardzo unikają dawania kredytów nowym spółkom 9start-up’om). Oczywiście są od tego pewne wyjątki (konkretnie 3), które wymieniłem tutaj: [link]

@Zuzka właśnie. Potem jak nie doczytamy dokładnie to nie możemy mieć do nikogo pretensji. @Zuzka bnp? Nie wiedziałam, że wyszli z taką ofertą. To kredyt na otwarcie czy raczej dla wspomagania działalności? :p

@Daga trzeba dokładnie też czytać co się podpisuje no i warto uważnie wszystko przeczytać, jak coś jest niejasne to warto pytać

@Daga właśnie tak zrobiłam popytał znajomych i dostałam kilka poleceń, np bank bnp

@ubero trzeba też znać do końca swoje wymagania, bo inaczej można dać sobie wcisnąć byle co… @Zuzka to może warto popytać rodziny, znajomych? I też ważne, by wziąć taki kredyt tylko i wyłącznie w zaufanym i sprawdzonym miejscu.

@ubero no właśnie, tutaj wszystko ładnie pięknie opisane a przychodzi co do czego i nagle jedno wielkie rozczarowanie

@Daga nie ukrywam mam kilka wybranych ofert, ale wolałabym się doradzić kogoś kto się na tym dobrze zna, jakie warunki należy spełnić, czy to bezpiecznie itp

wszyscy ładnie piszą o swoich ofertach. Mimo wszystko trzeba być czujnym bo można się naciąć :<

@Zuzka sama jestem w podobnej sytuacji, przeglądam oferty i nie jestem do końca pewna, gdzie faktycznie najkorzystniej wziąć kredyt :/ Masz już coś na oku?

Od jakiegoś czasu czytam różne poradniki jaki bank wybrać, gdzie wziąć kredyt dla mikroprzedsiębiorsta, szczerze mówiąca sama już nie wiem. Mam niezły mętlik w głowie. Niby ofert jest mnóstwo, ale czy rzeczywiście wszystkie takie „wspaniałe”?

Dzięki za świetne zestawienie! Też niedługo zbieram się do tego typu decyzji, ale póki co czytam i robię notatki :)

LInk IdeaBank: kredyt ze wsparciem rządowym z IDEA Banku do 400 tys. zł. Aby dowiedzieć się więcej, wypełnij wniosek

Przenosi do strony gdzie mamy: Od 12 miesiąca działalnośc.

Chyba nie o to chodziło?

Szczerze mówiąc czekam na bank, który potraktuje działalność na równi z etatem, dla osób zmieniającyh formę zatrudnienia. Bo co to jest 3mc okres wypowiedzenia na etacie w przypadku kredytu na kilkadziesiąt tysięcy??

Jaki kredyt udało ci się wziąć?

Brałem kredyt firmowy.

Czy ktoś korzystał z pomocy Yourbankers?

Pierdu, pierdu… Idea Bank, BGZ wymagają, aby działalność była aktywna conajmniej 6 miesięcy, a mBank mi dzisiaj wyskoczył z 1 rokiem…. Mówię o kredycie firmowym. Wymieniłem te banki, bo w nich jestem klientem. To co się da bierzcie w leasing, bo to można otrzymać łatwiej i SZYBCIEJ!

Trzezwe spojrzenie na temat kredytów i dobre analizy. Gratuluję bloga

Zaczynanie działalności od kredytu to jeden z najgorszych pomysłów według mnie. Inna sprawa, że otrzymanie kredytu na rozpoczęcie działalności graniczy z cudem

Niekiedy nie ma innej opcji niż kredyt. Od tego jest biznesplan aby zawrzeć w nim odsetki od kredytu i sprawdzić, czy się kalkuluje :)

Tylko ile osób zaczyna od biznesplanu? :)

No cóż, to są konsekwencje wyborów i decyzji. W bankach często biznesplan jest jednym z wymaganych dokumentów przy udzieleniu kredytu. Nie mniej warto edukować społeczeństwo o możliwych skutkach.

Albo najlepszy jeżeli na stole masz umowę wieloletnią (podnajem) i potrzebujesz kasy na remont lokalu. W takim wypadku banki komercyjne to…..

Ze spółdzielczymi jeszcze można gadać.

Obiektywnie to opisałeś i co najważniejsze nie namawiasz ślepo na branie kredytów.

Brałem kredyt w PKO i jest to wg mnie najpewniejszy bank, bo polski.