Pomoc dla frankowiczów, czyli jak wygrać z bankiem i zdobyć pieniądze na biznes. Nie musisz brać dotacji – wystarczy wygrać proces z bankiem.

Kwestia frankowiczów była jedną z kilku spraw, które stały się narzędziem politycznym. PiS i Andrzej Duda m.in. dzięki frankowiczom wygrali wybory. Sprawdza,, czy wywiązali się ze swoich obietnic. Analizuję również, czym sugerują się frankowicze licząc na pomoc państwa. Jeśli ktoś nie przemyślał swojej decyzji zanim podpisał umowę, to trudno – chcącemu nie dzieje się krzywda. Jeśli natomiast to banki dopuściły się nadużyć, to one powinny za to zapłacić. Zgłębiając temat pomocy dla frankowiczów pokażę ciekawy sposób na odzyskanie pieniędzy, które można wykorzystać na otwarcie własnego biznesu. Jest to ważna sprawa dla frankowiczów nie posiadających zdolności kredytowej.

Z artykułu dowiesz się:

- Dlaczego frankowicze protestują?

- Czy frankowicz może wygrać z bankiem?

- Pomoc dla frankowiczów w 2017 roku

Dlaczego frankowicze protestują

Brak edukacji finansowej i ekonomicznej w szkołach to po prostu skandal. Gdyby tłumaczyć ludziom w szkole średniej, że branie kredytu w walucie obcej (to znaczy tej, w której nie zarabiają) i w systemie bankowości centralnie planowanej to czysta ruletka, to omawiane przypadki frankowiczów byłyby marginalne. Frankowicze twierdzą, że banki ich oszukały. Czy mają rację? W jakim stopniu i czy w ogóle, w pomoc dla frankowiczów powinny zaangażować się instytucje państwowe?

Czy warto było wziąć kredyt we frankach w 2007 roku?

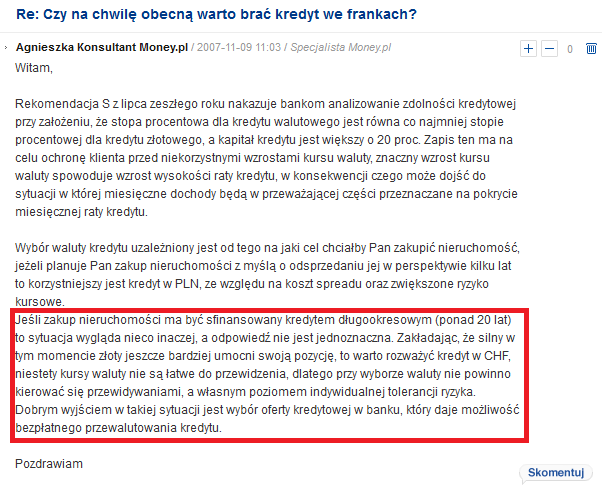

Pisząc ten artykuł przewertowałem fora internetowe z lat 2007-2008. Wystarczyło wówczas wpisać w google „czy warto brać kredyt we frankach”, aby przeczytać rozsądne podpowiedzi specjalistów:

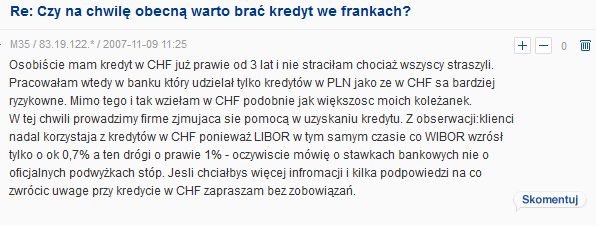

Fora internetowe z tamtych lat są też zapchane opiniami o łatwym zysku, które pisali… sami frankowicze. Ktoś chwali się, że w rok zaoszczędził 10 tysięcy złotych i wyśmiewa biorących kredyty w złotówkach. Ktoś inny pisze, że pomimo ostrzeżeń banków (!!) wziął kredyt i nie żałuje. Ten komentarz z 2007 roku mówi sam za siebie:

Gdyby nie patrzeć na czynniki ekonomiczne i zostać przy statystyce, to faktycznie w tamtym okresie bardziej od kredytu w złotówkach opłacało się wziąć kredyt we frankach. Miał on o wiele niższe oprocentowanie, przez co nie tylko raty wychodziły tańsze ale sama zdolność kredytowa wypadała korzystniej dla kredytu we frankach.

Dlaczego frank podrożał?

Kurs franka szedł w górę od sierpnia 2008 roku, gdy zanotował najniższy od dziesięcioleci kurs – 1,98 zł. Już marcu 2009 roku gazety pisały o „ofiarach franka szwajcarskiego”, a kosztował wówczas „tylko” 3,20 zł. Początkowe wzrosty były spowodowane kryzysem finansowym, podczas którego inwestorzy chętniej wykupowali franka jako walutę pewną i bezpieczną. Mniej franka na rynku to wyższa jego cena, więc kurs szybował powoli w górę. Rząd szwajcarski postanowił zahamować odpływ franka ze swojego kraju i w 2011 roku ustalił sztywną cenę wymiany na euro.

Najboleśniejszy skok miał jednak miejsce z dnia na dzień, 15 stycznia 2014 roku. Frank wzrósł z 3,50 zł do 4,20 zł. Co było przyczyną wzrostu? Ruch banku centralnego Szwajcarii, który uwolnił sztywny kurs franka względem euro. Odkąd państwo i politycy mają wpływ na system bankowy, nie ma on nic wspólnego z wolnym rynkiem. Jakiekolwiek decyzje finansowe, nawet te uchodzące za rozsądne, mogą w mgnieniu oka stać się stratne. Żeby było jasne – zamrożenie franka do euro również było decyzją polityczną, tylko w tym wypadku korzystną dla kredytobiorców w Polsce.

Grzechy banków

W bankach pracują osoby znające się na finansach i potrafiące przewidzieć ryzyko. Nikt jednak nie jest jasnowidzem. Żaden z bankowców w 2008 roku nie przypuszczał, że frank w ciągu 6 lat może zdrożeć o 100%. Ba, wśród frankowiczów są przecież wybitni ekonomiści! Oskarżanie bankowców o to, że zarobili na drogim franku można obrócić w drugą stronę i oskarżać frankowiczów, którzy przez lata zarabiali na tanim franku.

Banki mają sporo za uszami, ale nie można im zarzucać współudziału w drożejącym kursie franka. Do największych zarzutów, które można wysunąć względem banków są m.in. oprocentowanie kredytów, spread walutowy, samodzielne ustalanie kursu czy niewypłacanie franków. Dlatego pomoc dla frankowiczów ma szanse na powodzenie, gdyż wygrana z bankiem jest możliwa.

Oprocentowanie kredytów

Oprocentowanie kredytów jest uzależnione od dwóch czynników: stóp procentowych i marży banku. Gdy stopy procentowe w Szwajcarii rosły, banki podnosiły oprocentowanie. Jednak gdy stopy zaczęły spadać, to banki podnosiły swoje marże. Tym samym koszt kredytu pozostawał taki sam, a w dłuższym okresie rósł. Klienci jednak sami godzili się na zapis w umowie, który pozwalał bankom zmieniać oprocentowanie decyzją zarządu.

Spread walutowy

Banki w przypadku kredytów walutowych zarabiały również na spreadzie. Spread to różnica pomiędzy kursem zakupu i kursem sprzedaży waluty. Kurs zakupu jest zawsze niższy niż kurs sprzedaży, a zysk banku (jak i kantorów) to właśnie ta różnica. W umowach na kredyty hipoteczne, klienci otrzymywali pieniądze we frankach w przeliczeniu po niskich kursach zakupu.

Natomiast musieli spłacać raty w złotówkach przeliczanych przez bank po kursach sprzedaży. Ustawa antyspreadowa z 2011 roku zniosła ten obowiązek i klienci mogli sami wymieniać złotówki na franki i płacić nimi raty.

Samodzielne ustalanie kursu

W niektórych umowach kredytowych banki umieszczały zapisy, które zezwalały im na dowolne ustalanie kursu w oparciu o własne tabele wymiany walut. W ten sposób banki w sposób swobodny kształtowały wysokość zobowiązania kredytobiorcy. Choć ludzie podpisywali się pod tym, to taka klauzula została uznana za niedozwoloną i jest podstawą do roszczeń.

Brak wypłaty franków

Wiele uwag podnosi się o to, czy banki faktycznie udzielały kredytów we frankach. Kredytobiorcy nigdy nie widzieli na oczy pożyczonych franków, które nie pojawiły się na ich koncie, lecz od razu na koncie sprzedającego mieszkanie – w złotówkach. Jest to pierwsza poważna kwestia, którą wykorzystuje się obecnie w walce z bankami.

Bankowy Tytuł Egzekucyjny

Brak spłaty kredytu w wyznaczonym czasie może skończyć się natychmiastową egzekucją majątku kredytobiorcy. Banki warunkują otrzymanie kredytu koniecznością podpisania oświadczenia o poddaniu się egzekucji. Jest to często podnoszony temat z klauzulą abuzywną w umowach kredytowych, nie mniej nie ma to większego znaczenia z punktu widzenia kosztów rat kredytów.

Ubezpieczenie Niskiego Wkładu Własnego

Ubezpieczenie niskiego wkładu własnego jest jedną z form zabezpieczenia banku, gdy kredytobiorca nie posiada odpowiedniego wkładu własnego na zakup mieszkania. Przy kredycie we frankach kredytobiorca musiał płacić składki na to ubezpieczenie w wysokości uzależnionej od kursu CHF. Jest to więc niejako obciążenie kredytobiorcy kosztami ubezpieczenia banku. Kolejny punkt do batalii z bankiem.

Gdy kredytobiorca nie spłaca rat, to bank dostaje odszkodowanie od ubezpieczalni a ta z kolei ma prawo dochodzenia od kredytobiorcy zwrotu wypłaconej bankowi kwoty. W dodatku kredytobiorca nie ma wglądu do umowy banku z ubezpieczycielem.

Czy frankowicz może wygrać z bankiem?

Frankowicze oczekują, że sądy będą potwierdzać, iż klauzule w ich umowach były abuzywne (co już zapadło w kilku wyrokach sądowych) a kredyt należy traktować jako złotówkowy. Mówiąc wprost – frankowicze szukają furtki, aby unieważnić umowę którą świadomie podpisali i na której stracili. Gdy kurs franka przez wiele lat był niski i ludzie zarabiali, to nikomu nie przyszło do głowy wykazywać, że umowy zawierają klauzule niedozwolone ;-)

Jestem ciekawy, czy nie będzie to miecz obosieczny. W każdym razie prawnicy i kancelarie pracując pełną parą wertując umowy w poszukiwaniu haczyka, za który można by złapać i unieważnić umowę.

Do tej pory było już kilka procesów zbiorowych, które z różnych powodów trwają do dziś. Było również sporo pozwów indywidualnych, które zakończyły się sukcesem frankowiczów. Jest to na pewno nauczka dla banków, że kto pod kim dołki kopie, sam w nie wpada. Pomoc dla frankowiczów może płynąć nie tylko od państwa (wręcz nie powinna!), ale i od sektora prywatnego.

Pomoc dla frankowiczów

Na co można liczyć od państwa

Czasem w życiu warto kierować się zdroworozsądkowym podejściem ujętym w motcie: „umiesz liczyć, licz na siebie”. Dodałbym jeszcze do tego „ostatnią osobą, której możesz zaufać jest polityk”. Zdaje się, że o tym samym mówi Jarosław Kaczyński, pytany przez redakcję WP o pomoc dla frankowiczów: „Sądzę, że powinni oni (frankowicze) wziąć sprawy we własne ręce i walczyć w sądach”. Na co obecnie ze strony państwa mogą liczyć frankowicze?

Prezydent Andrzej Duda w swoim projekcie pomocy frankowiczom przewidział:

- pomoc do 2 tys. zł miesięcznie przez maksymalnie 3 lata w formie nieoprocentowanej pożyczki ratalnej, zwracanej przez 12 lat;

- Jednorazową pożyczkę w wysokości do 72 tys. zł dla osób, które sprzedały mieszkanie, a mimo to nie są w stanie spłacić kredytu. Zasady spłaty będą takie same jak w przypadku pożyczki ratalnej;

- wsparcie dla banków, które zgodzą się przewalutować kredyt na złotówki lub walutę, w której zarabia kredytobiorca.

Szansę na pomoc będą mieć bezrobotni albo kredytobiorcy, których rata kredytu przewyższa 50 proc. miesięcznego wynagrodzenia. Maksimum dochodowe umożliwiające wnioskowanie o wsparcie będzie podwojone z obecnych 461 zł w przypadku osób samotnych i 316 zł w przypadku rodzin.

Dodatkowo trwają pracę na ustawą spreadową, która zakłada zwrot nieuczciwie pobranych przez bank spreadów. Zwrot spreadów będzie dotyczył nie tylko obowiązujących umów, ale również tych, które już wygasły. Chodzi o umowy zawarte w okresie od 1 lipca 2000 r. do 26 sierpnia 2011 r., kiedy weszła w życie ustawy antyspreadowa. Zwrot spreadów będzie dotyczył tylko kredytów do wysokości 350 tys. zł. Jest to limit przysługujący jednej osobie, więc jeżeli kredyt wzięły dwie osoby (na przykład małżeństwo) to limit wynosi 700 tys. zł.

Mamy tutaj typową, PiS-owską niesprawiedliwość, nazywaną dla zmylenia „sprawiedliwością społeczną”. Jeśli Prezydent twierdzi, że frankowicze zostali oszukani, to dlaczego chce pomóc tylko „biednym” (stopień biedy określił w ustawie)? Czy to oznacza, że „bogatych” można oszukiwać, bo po zapłaceniu raty wystarczy im na przeżycie? Nie mówiąc już o tym, że oddawanie komukolwiek pieniędzy za błędne decyzje inwestycyjne jest karygodne. Zwłaszcza, jeśli pieniądze na tzw. „odszkodowania” mają pochodzić z budżetu państwa, czyli z kieszeni wszystkich Polaków.

Upadłość konsumencka

Wzrost wartości franka szwajcarskiego miał charakter drastyczny i odbiegał od przeciętnych wahań kursów walutowych. Upadłość konsumencka dla frankowiczów jest więc opcją, którą warto brać pod uwagę w ostateczności. Godząc się na pozbycie całego majątku oraz wykonanie Planu Spłaty Wierzycieli przez 3 lata, staniesz się wolnym człowiekiem.

Sąd sprawdzi, czy spełniłeś warunki ogłoszenia upadłości, a w szczególności wymóg niewypłacalności i jej niezawiniony charakter. Jeśli majątek nie wystarcza na pokrycie kosztów postępowania, wówczas tymczasowo pokrywa je Skarb Państwa.

Pozew zbiorowy

Popularność pozwów zbiorowych wynika z mniejszych kosztów postępowania. Niestety statystyki pokazują, że wleką się one w nieskończoność w różnych instancjach. Powodem jest to, że każda umowa była inna a bankom łatwo oddalić pozew doszukując się błędów formalnych dyskredytujących pozew zbiorowy. Przykładowo w marcu 2015 roku warszawski sąd okręgowy oddalił pozew zbiorowy na wniosek banku, gdyż wśród sygnatariuszy były osoby, które wzięły kredyt na działalność gospodarczą.

Pozwy zbiorowe cały czas się toczą. W lipcu 2013 roku sąd uznał, że ówczesny BRE Bank (obecnie mBank) powinien zapłacić 1247 klientom odszkodowania za zawyżone oprocentowanie rat kredytu hipotecznego. Stwierdził, że klauzula była niezgodna z dobrymi obyczajami i rażąco naruszała interesy konsumentów.

Rok później Sąd Apelacyjny w Łodzi utrzymał w mocy ten wyrok. Bank wniósł kasację do Sądu Najwyższego, który w lipcu 2015 roku uwzględnił ją, uchylił wcześniejszy wyrok i odesłał sprawę do ponownego rozpatrzenia. Sprawa 1247 frankowiczów toczy się więc 4 rok i końca nie widać.

Pozew indywidualny

Jest bardziej prawdopodobny do wygrania niż pozew zbiorowy. Przede wszystkim ze względu na mniejszą liczbę dokumentów oraz właściwe sprecyzowanie warunków w odniesieniu do jednego, konkretnego przypadku. Z mojego rozeznania wynika, że jeszcze żaden pozew zbiorowy nie zakończył się wydaniem wiążącej decyzji i przyjęciem jej przez bank. Z kolei w przypadku pozwów indywidualnych jest ich już kilkadziesiąt.

Przykładowe akta spraw wygranych przez frankowiczów, gdzie bank musiał zapłacić od kilkunastu do kilkudziesięciu tysięcy złotych odszkodowania:

- sygn. akt I C 1302/15, Łódź, zasądzona kwota: ponad 100.000,00 zł + odsetki,

- syg. akt III C 1073/14, Warszawa, zasądzona kwota: 85.914,34 zł,

- sygn. akt XIV C 2126/15, Wrocław, zasądzona kwota: 54.182,35 zł + odsetki.

Jak widzisz, uzyskanie odszkodowania od banku jest możliwe. Doświadczenie w tego typu sprawach ma kancelaria odszkodowawcza VOTUM S.A., która prowadzi sprawy frankowiczów w całej Polsce.

Frankowicze z uwagi na zadłużenie mają ograniczone możliwości wzięcia kredytu na otwarcie firmy czy nawet skorzystania z dotacji na rozpoczęcie działalnosci. Zdobycie odszkodowania z banku może więc być jedynym rozwiązaniem dla osób chcących otworzyć własny interes. Zarobione pieniądze można zainwestować w biznes, który pozwoli zdobyć środki na podwyższenie jakości życia. Frankowiczom życzę powodzenia w biznesie i oczywiście taniego franka!

Jakby to było takie proste…. Nie tak łatwo jest wygrać proces z bankiem. Banki mają swoich prawników i często jest to walka z wiatrakami.

Poza tym wiele banków udziela wbrew pozorom kredytów bankowych takim osobom. Nawet frankowiczom….

Niech frankowicze nie robią z siebie idiotów!! wiele osób brało wtedy kredyty w złotówkach bo liczyli się ze stratą. i co mają oni teraz spłacać tych debili? prof. Gwiazdowski który sam wziął kredyt we frankach bezbłędnie punktuje tych ignorantów, od 12:25: https://www.youtube.com/watch?v=S68yIuDUpcc

Piszesz LUK, że widziały gały co brały, ale ja się do końca nie zgadzam. Owszem, można tak powiedzieć o tych ekonomistach, którzy wzięli takie kredyty, czy prawnikach, którzy byli świadomi klauzul zakazanych, ale przeciętny kowalski nieposiadający wiedzy o ekonomii ani o klauzulach zakazanych, który też nie był poinformowany wyraźnie przez bank, był, moim zdaniem i pewnie nie we wszystkich przypadkach, ale jednak manipulowany. Manipulowany przez banki, które wykorzystywały zaufanie, którym darzyli ich klienci oraz swoją silną pozycję prawną i presję czasową pod jaką w tamtym czasie, czasie ogromnego popytu i wyścigu przed kupnem nieruchomości przed kolejną podwyżką ich ceny i jak zwykle przez pracowników banków czy pośredników, którzy mając prowizję od każdej podpisanej umowy, starali się je jak najszybciej i jak najkorzystniej sprzedać. Jeśli chodzi o osoby żyjące z prowizji, to się im nie dziwię – nie ich wina, że są wynagradzane takim systemem. Niemniej, uważam za nie fair brak odpowiednich informacji ze strony banku oraz przedstawianie klientowi umowy do podpisu w ostatnim momencie, tuż przed wygaśnięciem jego zobowiązań z umowy przedwstępnej zakupu nieruchomości, tak by nie mial już czasu pobiec z tym dokumentem do prawnika po poradę. Było wiele takich przypadków.

PS: ładnie zebrałeś i przedstawiłeś w pigułce wiele aspektów tego tematu.

Po części masz rację, dlatego napisałem o edukacji ekonomicznej w szkołach, której brak jest widoczny w przypadku frankowiczów. Ale przecież w szkołach nie ma też edukacji pod kątem obowiązującego prawa. A mimo to powszechnie działa zasada „Ignorantia legis non excusat”. I nikt, kto stracił majątek na skutek niewiedzy nie idzie do polityków po odszkodowanie, bo „nie był prawnikiem i nie znał prawa”. Stąd analogicznie można stwierdzić „Ignorantia oeconomia non excusat”.

Przy czym zasady te powstały w dobie edukacji prywatnej i nieobowiązkowej. Natomiast w obliczu państwowego przymusu szkolnego należałoby się zastanowić, czy państwo może wymagać od ludzi wiedzy w zakresie, w którym system nie kształci?