Centralny Rejestr Beneficjentów Rzeczywistych to kolejny spis przedsiębiorców. Sprawdź kto musi, do kiedy i jak wypełnić CRBR.

Zdawać by się mogło, że CEIDG oraz KRS w zupełności wystarczą na pełną inwigilację przedsiębiorców. Jak się okazuje, nie wystarczyły. Rząd uruchomił kolejny spis, tym razem pod nazwą Centralny Rejestr Beneficjentów Rzeczywistych. Niech nie łudzą się ci, którzy myślą, że rejestr dotyczy tylko beneficjentów pomocy de minimis tudzież dotacji z Unii Europejskiej. Specjalnie dla właścicieli spółek poniżej artykuł, w którym jest 12 pytań i odpowiedzi na tematy związane z CRBR.

1. Czy Centralny Rejestr Beneficjentów Rzeczywistych jest jawny?

Tak, CRBR jest jawny, publiczny i dostępny za darmo.

2. Jakie dane należy przekazać do CRBR?

Do Centralnego Rejestru Beneficjentów Rzeczywistych trzeba przekazać dane osobowe Beneficjentów Rzeczywistych oraz co najmniej jednego Reprezentanta spółki.

3. Gdzie zgłosić się do Centralnego Rejestru Beneficjentów Rzeczywistych?

Należy wejść na stronę rządowego Portalu Podatkowego i dokonać zgłoszenia na formularzu CRBRZG(1).

4. Co grozi spółce za niezgłoszenie beneficjenta rzeczywistego?

Za niewywiązanie się przez spółkę z obowiązku zgłoszenia beneficjenta do CRBR grozi kara pieniężna do 1000000 złotych oraz pociągnięcie do odpowiedzialności odszkodowawczej reprezentanta spółki.

5. DO KIEDY ZGŁOSZENIE DO CRBR? TERMIN

Pierwotny termin na zgłoszenie beneficjentów rzeczywistych do Centralnego Rejestru Beneficjentów Rzeczywistych upłynął 13 kwietnia 2020 roku. Jednak z powodu pandemii, rząd przesunął termin na zgłoszenie beneficjentów rzeczywistych do 13 lipca 2020. Zatem jeśli prowadzisz spółkę założoną przed 13 października 2019 roku, masz więcej czasu na wpisanie danych do CRBR.

Spółki, które są dopiero zakładane, muszą dokonać zgłoszenia do CRBR w terminie 7 dni od dnia rejestracji w KRS. Także 7 dni na zgłoszenie mają spółki, w których dokonano zmian własnościowych lub zarządczych.

6. KIM JEST BENEFICJENT RZECZYWISTY?

Beneficjentem rzeczywistym zgodnie z ustawą jest osoba fizyczna, która sprawuje bezpośrednio lub pośrednio kontrolę nad spółką. Taką kontrolę można sprawować posiadając uprawnienia, które umożliwiają wywieranie decydującego wpływu na czynności lub działania podejmowane przez spółkę.

Beneficjentem rzeczywistym w spółce jest osoba fizyczna, która:

- jest udziałowcem lub akcjonariuszem spółki i posiada więcej niż 25% ogólnej liczby udziałów lub akcji tej spółki,

- dysponuje więcej niż 25% ogólnej liczby głosów w organie stanowiącym spółki (także jako zastawnik albo użytkownik lub na podstawie porozumień z innymi uprawnionymi do głosu),

- sprawuje kontrolę nad spółką lub spółkami, którym łącznie przysługuje prawo własności więcej niż 25% ogólnej liczby udziałów lub akcji spółki bądź łącznie dysponującą więcej niż 25% ogólnej liczby głosów w organie spółki, także jako zastawnik albo użytkownik lub na podstawie porozumień z innymi uprawnionymi do głosu,

- sprawuje kontrolę nad spółką przez posiadanie w stosunku do niej uprawnień, o których mowa w art. 3 ust. 1 pkt 37 ustawy o rachunkowości,

- zajmuje wyższe stanowisko kierownicze w organach spółki w przypadku udokumentowanego braku możliwości ustalenia lub wątpliwości co do tożsamości osób fizycznych określonych w powyższych punktach oraz w przypadku niestwierdzenia podejrzeń prania pieniędzy lub finansowania terroryzmu.

To tyle teorii, teraz praktyka:

- w przypadku spółki z o.o., beneficjentem rzeczywistym jest każdy wspólnik, który posiada więcej niż 25% udziałów,

- prokurenta nie zgłasza się do CRBR, chyba że jest jednocześnie komandytariuszem (dotyczy spółki komandytowej),

- w przypadku spółki komandytowej, w której jedynym komplementariuszem jest spółka z o.o., za spółkę komandytową działają osoby uprawnione do reprezentacji spółki z o.o.,

7. KOGO DOTYCZY Centralny Rejestr Beneficjentów Rzeczywistych?

Wiesz już, kim jest beneficjent rzeczywisty. Teraz odpowiemy na pytanie, kogo dotyczy obowiązek zgłoszenia beneficjentów do CRBR. Spółki, których dotyczą przepisy:

- jawna,

- komandytowa,

- komandytowo-akcyjna,

- spółka z ograniczoną odpowiedzialnością,

- akcyjna, z wyjątkiem spółek publicznych,

- prosta spółka akcyjna (gdy wreszcie powstanie).

UWAGA! Z przepisów wynika więc jasno, że do Centralnego Rejestru Beneficjentów Rzeczywistych nie muszą zgłaszać się osoby prowadzące jednoosobową działalność gospodarczą ani spółki cywilne..

Nie ważne, jaki spółka ma limit obrotów, zysków czy też wielkość zatrudnienia. Jeśli prowadzisz spółkę wymienioną w powyższym zestawieniu, musisz zgłosić beneficjentów rzeczywistych do systemu. Obowiązek zgłoszenia ciąży również na spółkach w stanie likwidacji.

8. KTO ZGŁASZA BENEFICJENTÓW DO CRBR?

Jeśli prowadzisz spółkę wymienioną na liście powyżej, będziesz musiał zobligować zarząd do zgłoszenia beneficjentów rzeczywistych. Kto zgłasza beneficjenta rzeczywistego do CRBR? Zadanie zgłoszenia wspólnika, udziałowca tudzież innej osoby fizycznej o której mowa w pytaniu nr 6, zostało powierzone osobie lub osobom uprawnionym do reprezentowania spółki.

Zazwyczaj jest to członek lub członkowie zarządu. Jeśli wymagana jest łączna reprezentacja, czyli przez więcej niż jedną osobę, zgłoszenie musi być podpisane przez wszystkie wymagane osoby. Zgłoszenia może dokonać także prokurent, o ile statut spółki przewiduje taką możliwość i prokurent jest uprawniony do jej reprezentacji. Co istotne, pełnomocnicy spółki nie mogą dokonać zgłoszenia informacji do CRBR.

Zgłaszania beneficjentów rzeczywistych do rejestru dokonuje się pod rygorem odpowiedzialności karnej za fałszywe oświadczenia.

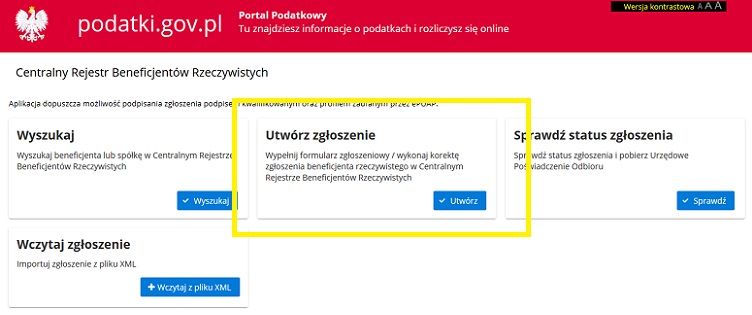

9. JAK ZGŁOSIĆ BENEFICJENTA RZECZYWISTEGO DO CRBR?

Jeśli jesteś członkiem zarządu spółki to na Tobie zapewne będzie ciążył obowiązek zgłoszenia beneficjentów rzeczywistych do rejestru. W tym celu przejdź na stronę https://crbr.podatki.gov.pl/adcrbr/#/ i kliknij w przycisk „Utwórz zgłoszenie”.

Pamiętaj, że to na Tobie ciąży obowiązek rzetelnego zgłoszenia wszystkich beneficjentów. Zgłaszane dane osobowe muszą być prawdziwe. Wypełnisz wniosek pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia, zatem warto się do tego przyłożyć!

Zgłoszenie musisz opatrzyć kwalifikowanym podpisem elektronicznym lub podpisem przez profil zaufany ePUAP.

10. Centralny Rejestr Beneficjentów Rzeczywistych – JAK WYPEŁNIĆ FORMULARZ?

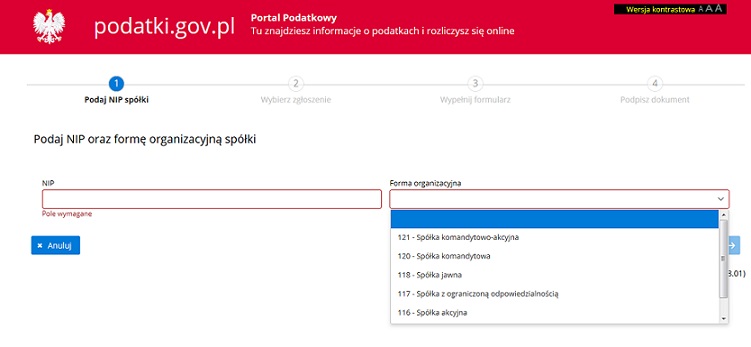

Wiesz już, że to na Tobie spoczywa obowiązek wysłania wniosku do CRBR. Jak wypełnić ten wniosek bez błędów? Przejdźmy to zadanie krok po kroku.

W pierwszym kroku system poprosi Cię o podanie nr NIP oraz wybraniu formy organizacyjnej spółki. Z tym nie powinieneś mieć problemów.

W drugim kroku podajesz datę bieżącą zgłoszenia i klikasz „Utwórz nowe zgłoszenie”. Następnie zostaniesz przeniesiony do kroku 3, gdzie będziesz musiał wypełnić formularz. Jest to najważniejszych etap zgłoszenia beneficjentów do CRBR. W polach A.1. i A.2. podajesz dane spółki. Wpisujesz KRS, pełną nazwę oraz aktualny adres siedziby spółki.

Po wypełnieniu tych pól będzie najtrudniejszy etap formularza CRBR – podanie danych beneficjentów rzeczywistych i reprezentanta. Zgodnie z informacją podaną pod tytułem: „Zgłoszenie wymaga podania co najmniej jednego beneficjenta i jednego reprezentanta.”

Reprezentantem będzie więc osoba zgłaszająca beneficjentów, np. członek zarządu. Czasami reprezentant będzie także beneficjentem.

System będzie oczekiwał podania:

- peselu,

- daty urodzenia,

- imion i nazwiska,

- obywatelstwa i kraju zamieszkania.

Ponadto w części B.2. musisz określić informacje o udziałach lub uprawnieniach beneficjenta.

Punkt 17 to charakter uprawnień -. Do wyboru masz:

- Bezpośrednie uprawnienia właścicielskie – na przykład posiadanie 30% akcji spółki akcyjnej, posiadanie 15% akcji uprzywilejowanych co do głosu dających więcej niż 25% głosów, posiadanie 55% udziałów w sp. z o.o. itd.

- Pośrednie uprawnienia właścicielskie – na przykład posiadanie 100% udziałów w sp. z o.o. będącej właścicielem 40% akcji zgłaszanej spółki akcyjnej itp.

- Inne uprawnienia – np. podstawie porozumień z innymi uprawnionymi do głosu, bycie Beneficjentem Rzeczywistym jako osoba fizyczna zajmująca wyższe stanowisko kierownicze w spółce w przypadku określonym w art. 2. ust.2 pkt. 1 a) tiret 5 upppoft, który brzmi: „– osobę fizyczną zajmującą wyższe stanowisko kierownicze w przypadku udokumentowanego braku możliwości ustalenia lub wątpliwości co do tożsamości osób fizycznych określonych w tiret pierwszym, drugim, trzecim i czwartym oraz w przypadku niestwierdzenia podejrzeń prania pieniędzy lub finansowania terroryzmu„

W polu nr 20, należy podać wartość nominalną udziałów, jaką posiada wspólnik spółki. W przypadku spółki:

- jawnej – określona w umowie spółki wartość w PLN wkładów wnoszonych do spółki przez każdego wspólnika,

- komandytowej – określona w umowie spółki wartość w PLN wkładów wnoszonych przez każdego wspólnika,

- komandytowo-akcyjnej – określona w umowie spółki wartość w PLN wkładów wnoszonych przez każdego komplementariusza, bądź w przypadku akcjonariusza procentowy udział w kapitale akcyjnym spółki,

- z o.o. – wartość nominalna udziałów objętych przez poszczególnych wspólników,

- akcyjnej – procentowy udział w kapitale akcyjnym spółki.

Przykład:

- jeśli beneficjentem rzeczywistym spółki jawnej jest jej wspólnik, którego wartość wkładu została określona na 20 000 zł, należy wybrać „wspólnik spółki jawnej” następnie w polu 19 ‘Jednostka miary’ = „PLN”, w polu 20 ‘Wartość’ = „20 000”,

- jeśli beneficjentem rzeczywistym spółki komandytowej jest komplementariusz, którego wartość wkładu została określona na 5 000 zł, należy wybrać „wspólnik spółki komandytowej – komplementariusz” następnie w polu 19 ‘Jednostka miary’ = „PLN”, w polu 20 ‘Wartość’ = „5 000”,

- jeśli beneficjentem rzeczywistym spółki komandytowo-akcyjnej jest jej akcjonariusz posiadający 100% akcji należy wybrać „wspólnik spółki komandytowo-akcyjnej – akcjonariusz” następnie w polu 19 ‘Jednostka miary’ = „%”, w polu 20 ‘Wartość’ = „100”,

- jeśli beneficjentem rzeczywistym spółki z o.o. jest jej udziałowiec posiadający udziały o wartości 10 000 zł (co stanowi 50% ogólnej liczby udziałów), należy wybrać „wspólnik spółki z o.o.” następnie w polu 19 ‘Jednostka miary’ = „PLN”, w polu 20 ‘Wartość’ = „10 000”,

- jeśli beneficjentem rzeczywistym spółki akcyjnej jest jej akcjonariusz posiadający 26% akcji – należy wybrać „akcjonariusz spółki akcyjnej” następnie w polu 19 ‘Jednostka miary’ = „%”, w polu 20 ‘Wartość’ = „26”.

Jeśli beneficjentów jest więcej niż jeden, klikasz niebieski przycisk „Dodaj beneficjenta/reprezentanta” i podajesz dane osobowe kolejnej osoby.

Po wpisaniu wszystkich potrzebnych danych przejdziesz do ostatniego punktu, którym jest podpisanie dokumentu podpisem elektronicznym lub profilem zaufanym ePUAP.

11. JAK SPRAWDZIĆ DANE W CRBR?

Informacje na temat osób kontrolujących daną spółkę (czyli o beneficjentach rzeczywistych) są jawne i ogólnodostępne na stronie podatki.gov.pl/crbr/. W CRBR jako przedsiębiorca możesz sprawdzić swoich biznesowych partnerów, a także zweryfikować nowego lub nieznanego kontrahenta. Wystarczy podać nr NIP spółki, a pokażą Ci się dane. Korzystanie z rejestru CRBR jest bezpłatne.

12. W JAKIM CELU POWSTAŁ Centralny Rejestr Beneficjentów Rzeczywistych?

Rząd postanowił powołać nowy rejestr, dzięki któremu przestępcy nie ukryją swojej tożsamości w strukturze korporacyjnej. CRBR powstał po to, aby przeciwdziałać praniu brudnych pieniędzy i finansowaniu terroryzmu.

PODSUMOWANIE I OCENA CRBR

Rejestr jest publiczny, zatem jawność będzie jak najbardziej na plus. Pytanie, dlaczego obliguje się do tego przedsiębiorców pod groźbą wysokich kar, skoro dane o spółkach posiada KRS? Czy Centralny Rejestr Beneficjentów Rzeczywistych zda egzamin? Szczerze wątpię. Jeśli ktoś będzie miał na celu finansowanie terroryzmu czy pranie brudnych pieniędzy, to prędzej wstawi do spółki sowicie opłacanego słupa niż poda swoje dane osobowe.

Łukasz, w artykule napisałeś:

„Spółki, które są dopiero zakładane, muszą dokonać zgłoszenia do CRBR w terminie 7 dni od dnia rejestracji w KRS.”

Co w sytuacji, gdy spółka jest zarejestrowana przez KRS, ale jeszcze nie ma numeru NIP – ta procedura trochę trwa?

A co jesli udziałowcem jest spółka zagraniczna w formie prawnej ( nie osoba fizyczna) i jest właścicielem 100% udziałów? Jak wypełnić formularz? Czy wpisać „udziałowiec” zamiast „wspólnik” i pośrednie uprawnienia właścicielskie ?

Dziękuje za informacje